Table of contents:

- SPT Tahunan PPh Orang Pribadi

-

Wajib Pajak Orang Pribadi yang Terkena Pajak

- Kriteria Wajib Pajak Orang Pribadi yang Wajib Melaporkan SPT Tahunan PPh

- Batasan Penghasilan Kena Pajak (PKP) untuk Wajib Pajak Orang Pribadi

- Contoh Kasus Wajib Pajak Orang Pribadi yang Tidak Perlu Melaporkan SPT Tahunan PPh

- Poin-Poin Penting Mengenai Kewajiban Pelaporan SPT Tahunan PPh Orang Pribadi

- Perbedaan Kewajiban Pelaporan SPT Tahunan Antara Pekerja Formal dan Informal

- Prosedur Pengisian SPT Tahunan PPh Orang Pribadi

- Penggunaan Aplikasi e-Filing

- Sanksi dan Konsekuensi Keterlambatan: Fungsi Spt Tahunan Pph Wajib Pajak Orang Pribadi Adalah

- Ringkasan Akhir

Fungsi spt tahunan pph wajib pajak orang pribadi adalah – Fungsi SPT Tahunan PPh Orang Pribadi adalah sebagai alat utama bagi pemerintah dalam menghimpun pajak penghasilan dari warga negara. Melalui SPT ini, data penghasilan dan pajak terutang dilaporkan secara resmi, menjadi dasar perhitungan pajak dan kontribusi individu terhadap pembangunan negara. Pemahaman yang tepat tentang fungsi dan prosedur pelaporan SPT Tahunan sangat penting bagi setiap wajib pajak orang pribadi agar terhindar dari sanksi dan permasalahan hukum di kemudian hari.

SPT Tahunan PPh Orang Pribadi, baik yang menggunakan formulir 1770 maupun 1770S, merupakan kewajiban hukum bagi setiap warga negara yang memenuhi kriteria tertentu. Artikel ini akan membahas secara detail fungsi SPT Tahunan, jenis-jenis formulir yang digunakan, prosedur pengisian, hingga sanksi yang berlaku bagi yang terlambat melaporkan. Dengan pemahaman yang komprehensif, diharapkan wajib pajak dapat melaksanakan kewajibannya dengan benar dan lancar.

SPT Tahunan PPh Orang Pribadi

Surat Pemberitahuan Tahunan Pajak Penghasilan (SPT Tahunan PPh) Orang Pribadi merupakan laporan wajib yang harus disampaikan oleh Warga Negara Indonesia (WNI) dan orang asing yang berdomisili di Indonesia yang memiliki penghasilan dalam satu tahun pajak. Laporan ini berisi rincian penghasilan, pengurangan, dan pajak terutang yang harus dibayarkan kepada negara. Ketepatan pelaporan SPT Tahunan sangat penting untuk memastikan kewajiban perpajakan terpenuhi dan menghindari sanksi administrasi.

Perbedaan SPT Tahunan 1770 dan 1770S, Fungsi spt tahunan pph wajib pajak orang pribadi adalah

Terdapat dua jenis SPT Tahunan PPh Orang Pribadi yang umum digunakan, yaitu SPT 1770 dan SPT 1770S. Perbedaan utama terletak pada jenis penghasilan dan jumlah penghasilan bruto yang diterima wajib pajak. SPT 1770 digunakan untuk wajib pajak dengan penghasilan yang lebih kompleks, sementara SPT 1770S diperuntukkan bagi wajib pajak dengan penghasilan yang lebih sederhana.

Contoh Kasus Wajib Pajak Orang Pribadi

Berikut contoh kasus wajib pajak yang menggunakan masing-masing formulir SPT:

- SPT 1770: Bapak Budi, seorang konsultan pajak, memiliki penghasilan dari jasa konsultan, penghasilan bunga deposito, dan penghasilan sewa properti. Karena keragaman penghasilannya, Bapak Budi menggunakan SPT 1770 untuk melaporkan seluruh penghasilannya.

- SPT 1770S: Ibu Ani, seorang karyawan di perusahaan swasta, hanya memiliki penghasilan dari gaji dan tunjangan. Karena penghasilannya relatif sederhana dan memenuhi kriteria, Ibu Ani menggunakan SPT 1770S.

Tabel Perbandingan SPT 1770 dan SPT 1770S

Tabel berikut merangkum perbedaan SPT 1770 dan SPT 1770S:

| Karakteristik | SPT 1770 | SPT 1770S |

|---|---|---|

| Persyaratan | Penghasilan dari berbagai sumber, penghasilan bruto melebihi batas yang ditentukan. | Penghasilan hanya dari gaji/pensiun/tunjangan, penghasilan bruto di bawah batas yang ditentukan. |

| Penghasilan | Beragam sumber: gaji, usaha, investasi, dll. | Sebagian besar dari gaji, pensiun, atau tunjangan. |

| Formulir | Formulir 1770 | Formulir 1770S |

Jenis-jenis Penghasilan yang Dilaporkan

Berbagai jenis penghasilan perlu dilaporkan dalam SPT Tahunan PPh Orang Pribadi, termasuk namun tidak terbatas pada:

- Penghasilan dari pekerjaan (gaji, upah, honorarium)

- Penghasilan dari usaha atau bisnis (laba usaha)

- Penghasilan dari investasi (bunga deposito, dividen, capital gain)

- Penghasilan dari sewa atau pengalihan hak atas tanah dan/atau bangunan

- Penghasilan lainnya (hadiah, warisan, hibah)

Wajib Pajak Orang Pribadi yang Terkena Pajak

Laporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) merupakan kewajiban bagi Warga Negara Indonesia (WNI) yang memenuhi kriteria tertentu. Memahami kriteria ini penting agar setiap wajib pajak dapat memenuhi kewajibannya dengan benar dan tepat waktu. Berikut penjelasan lebih lanjut mengenai wajib pajak orang pribadi yang terkena pajak dan kewajiban pelaporan SPT Tahunan PPh.

Kriteria Wajib Pajak Orang Pribadi yang Wajib Melaporkan SPT Tahunan PPh

Tidak semua WNI yang memiliki penghasilan wajib melaporkan SPT Tahunan PPh. Ada batasan penghasilan dan jenis penghasilan yang menentukan kewajiban pelaporan ini. Secara umum, wajib pajak orang pribadi diwajibkan melaporkan SPT Tahunan PPh jika memiliki penghasilan bruto melebihi Penghasilan Tidak Kena Pajak (PTKP).

Batasan Penghasilan Kena Pajak (PKP) untuk Wajib Pajak Orang Pribadi

Penghasilan Kena Pajak (PKP) adalah penghasilan bruto dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP). Besaran PTKP sendiri berbeda-beda tergantung status perkawinan dan jumlah tanggungan. Jika PKP melebihi angka nol, maka wajib pajak orang pribadi tersebut diwajibkan untuk melaporkan SPT Tahunan PPh. Sebagai contoh, PTKP untuk kawin dengan 3 tanggungan adalah lebih tinggi daripada PTKP untuk kawin tanpa tanggungan, sehingga batas PKP juga akan berbeda.

Contoh Kasus Wajib Pajak Orang Pribadi yang Tidak Perlu Melaporkan SPT Tahunan PPh

Misalnya, seorang mahasiswa yang hanya mendapatkan penghasilan dari uang saku orang tua dan belum memiliki penghasilan lain yang melebihi PTKP, maka ia tidak diwajibkan untuk melaporkan SPT Tahunan PPh. Begitu pula dengan seorang ibu rumah tangga yang tidak memiliki penghasilan sendiri dan hanya mengandalkan penghasilan suami, asalkan penghasilan suami sudah dilaporkan dan dipotong pajaknya secara resmi, maka ia tidak perlu melaporkan SPT Tahunan PPh secara terpisah.

Poin-Poin Penting Mengenai Kewajiban Pelaporan SPT Tahunan PPh Orang Pribadi

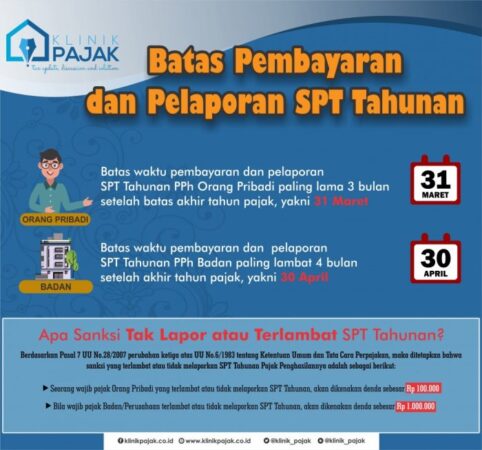

- Wajib melaporkan SPT Tahunan PPh paling lambat tanggal 31 Maret tahun berikutnya.

- SPT Tahunan PPh harus dilaporkan secara jujur dan akurat sesuai dengan data penghasilan yang diterima.

- Gunakan formulir SPT Tahunan PPh yang sesuai dengan status dan jenis penghasilan.

- Simpan bukti-bukti pendukung pelaporan SPT Tahunan PPh selama minimal 5 tahun.

- Pelaporan SPT Tahunan PPh dapat dilakukan secara online melalui website Direktorat Jenderal Pajak (DJP).

Perbedaan Kewajiban Pelaporan SPT Tahunan Antara Pekerja Formal dan Informal

Pekerja formal, seperti karyawan perusahaan, biasanya sudah memiliki bukti pemotongan PPh Pasal 21 dari penghasilannya. Bukti pemotongan ini akan digunakan dalam pelaporan SPT Tahunan PPh. Sementara itu, pekerja informal, seperti pedagang atau freelancer, harus menghitung sendiri PPh yang terutang berdasarkan penghasilannya dan melaporkan secara mandiri. Perbedaan ini terletak pada metode perhitungan dan bukti pendukung yang digunakan dalam pelaporan SPT Tahunan PPh.

Sebagai contoh, seorang karyawan di perusahaan besar akan menerima formulir 1721-A1 yang berisi rincian penghasilan dan pajak yang telah dipotong oleh perusahaan. Ia cukup memasukkan data dari formulir tersebut ke dalam SPT Tahunannya. Sebaliknya, seorang pedagang kaki lima harus mencatat seluruh penghasilan dan pengeluarannya sepanjang tahun, kemudian menghitung sendiri PPh yang terutang berdasarkan peraturan yang berlaku sebelum melaporkan SPT Tahunannya.

Prosedur Pengisian SPT Tahunan PPh Orang Pribadi

Mengisi SPT Tahunan PPh Orang Pribadi mungkin tampak rumit, namun dengan pemahaman yang tepat dan langkah-langkah yang sistematis, proses ini dapat dijalankan dengan lancar. Panduan ini akan memberikan uraian detail mengenai prosedur pengisian, perhitungan PPh terutang, serta contoh praktis untuk membantu Anda memahami prosesnya.

Langkah-langkah Pengisian SPT Tahunan PPh Orang Pribadi

Pengisian SPT Tahunan PPh Orang Pribadi melibatkan beberapa langkah penting yang perlu diikuti secara berurutan. Ketelitian dalam setiap langkah akan memastikan keakuratan data dan menghindari kesalahan perhitungan pajak.

- Persiapan Data: Kumpulkan seluruh dokumen pendukung seperti bukti potong (1721-A1), bukti penerimaan penghasilan lainnya, bukti pengeluaran yang dapat dikurangkan (jika ada), dan data identitas diri.

- Pilihan Metode Pengisian: Tentukan metode pengisian SPT, yaitu secara manual atau melalui e-Filing. E-Filing menawarkan kemudahan dan kecepatan dalam proses pengisian dan pengiriman.

- Pengisian Formulir: Isi formulir SPT Tahunan PPh Orang Pribadi dengan teliti dan akurat. Pastikan data yang diinput sesuai dengan dokumen pendukung yang telah disiapkan.

- Perhitungan PPh Terutang: Hitung PPh terutang berdasarkan penghasilan bruto, pengurangan, dan tarif pajak yang berlaku. Gunakan formulir yang tersedia untuk mempermudah perhitungan.

- Verifikasi Data: Periksa kembali seluruh data yang telah diinput untuk memastikan keakuratan dan kelengkapannya sebelum mengirimkan SPT.

- Penyerahan SPT: Kirimkan SPT Tahunan PPh Orang Pribadi melalui metode yang telah dipilih, baik secara manual maupun melalui e-Filing, sesuai dengan batas waktu yang ditentukan.

Cara Menghitung PPh Terutang

Perhitungan PPh terutang didasarkan pada penghasilan neto (penghasilan bruto dikurangi pengurangan yang diizinkan). Tarif pajak progresif diterapkan berdasarkan penghasilan neto tersebut. Berikut adalah contoh perhitungan sederhana:

Contoh Perhitungan PPh Terutang

Berikut beberapa skenario perhitungan PPh terutang dengan data fiktif untuk memperjelas prosesnya. Perlu diingat bahwa ini hanyalah contoh dan tarif pajak dapat berubah.

| Skenario | Penghasilan Bruto | Pengurangan | Penghasilan Neto | PPh Terutang (Ilustrasi) |

|---|---|---|---|---|

| Karyawan | Rp 100.000.000 | Rp 10.000.000 | Rp 90.000.000 | Rp 5.000.000 (Ilustrasi) |

| Wirausaha | Rp 200.000.000 | Rp 50.000.000 | Rp 150.000.000 | Rp 15.000.000 (Ilustrasi) |

Catatan: Angka PPh terutang di atas merupakan ilustrasi dan bukan angka pasti. Perhitungan sebenarnya dapat berbeda tergantung pada berbagai faktor, termasuk pengurangan yang diizinkan dan tarif pajak yang berlaku.

Panduan Langkah Demi Langkah Pengisian SPT Tahunan PPh Orang Pribadi

1. Siapkan semua dokumen pendukung seperti bukti potong (Formulir 1721-A1), bukti penghasilan lainnya, dan data pribadi.

2. Akses situs web DJP atau aplikasi e-Filing.

3. Isi data pribadi dengan lengkap dan akurat.

4. Masukkan data penghasilan dari berbagai sumber.

5. Input data pengurangan yang diizinkan, seperti iuran pensiun atau BPJS Kesehatan.

6. Hitung PPh terutang berdasarkan penghasilan neto.

7. Verifikasi semua data sebelum mengirimkan SPT.

8. Kirimkan SPT Tahunan secara online atau melalui kantor pajak.

Contoh Pengisian Formulir SPT Tahunan PPh Orang Pribadi dengan Data Fiktif

Berikut contoh pengisian formulir dengan data fiktif. Nama: Budi Santoso, NPWP: 00.000.000.0-000.000, Penghasilan Bruto: Rp 150.000.000, Pengurangan: Rp 20.000.000, Penghasilan Neto: Rp 130.000.000, PPh Terutang (Ilustrasi): Rp 10.000.000. Data ini semata-mata untuk ilustrasi dan tidak mencerminkan situasi riil.

Penggunaan Aplikasi e-Filing

Pelaporan SPT Tahunan PPh Orang Pribadi kini semakin mudah berkat aplikasi e-Filing. Aplikasi ini menawarkan berbagai kemudahan dan efisiensi dibandingkan pelaporan manual. Dengan e-Filing, proses pelaporan menjadi lebih cepat, akurat, dan terhindar dari risiko kehilangan dokumen fisik. Berikut penjelasan lebih lanjut mengenai penggunaan aplikasi e-Filing.

Manfaat Penggunaan Aplikasi e-Filing

Penggunaan aplikasi e-Filing dalam pelaporan SPT Tahunan memberikan sejumlah manfaat signifikan bagi wajib pajak. Keuntungan utamanya adalah efisiensi waktu dan penghematan biaya. Wajib pajak tidak perlu lagi datang ke kantor pajak secara fisik untuk menyampaikan SPT, sehingga menghemat waktu dan biaya transportasi. Selain itu, e-Filing juga meminimalisir kesalahan karena sistem akan melakukan pengecekan data secara otomatis.

Proses pelaporan yang terintegrasi dan tercatat secara digital juga meningkatkan transparansi dan akuntabilitas.

Langkah-Langkah Penggunaan Aplikasi e-Filing untuk Pelaporan SPT Tahunan

Proses pelaporan SPT Tahunan melalui e-Filing terbagi menjadi beberapa tahap. Mulai dari registrasi akun, pengisian data, hingga penyampaian SPT. Setiap tahap memiliki prosedur yang perlu diikuti dengan teliti untuk memastikan pelaporan berjalan lancar.

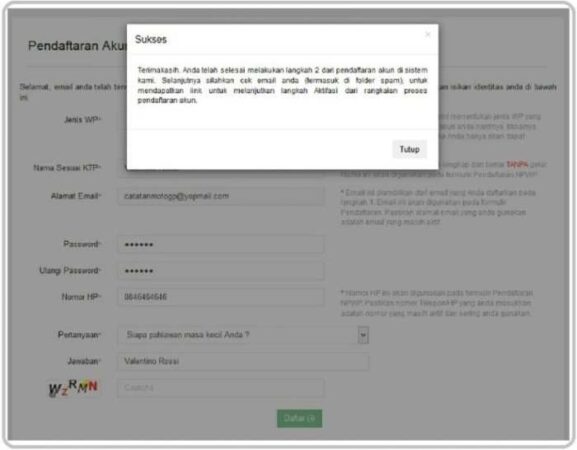

- Registrasi Akun: Wajib pajak perlu mendaftar dan membuat akun di situs resmi Direktorat Jenderal Pajak (DJP). Proses registrasi umumnya membutuhkan Nomor Pokok Wajib Pajak (NPWP), data diri, dan informasi lainnya sesuai yang diminta sistem.

- Login ke Akun: Setelah berhasil registrasi, wajib pajak dapat login ke akunnya menggunakan NPWP dan password yang telah didaftarkan.

- Pembuatan SPT: Setelah login, wajib pajak dapat memilih jenis SPT yang akan dilaporkan, yaitu SPT Tahunan 1770 atau jenis lainnya sesuai kebutuhan. Sistem akan memandu pengisian data yang diperlukan.

- Pengisian Data: Tahap ini merupakan inti dari pelaporan. Wajib pajak perlu mengisi data dengan teliti dan akurat, meliputi penghasilan, pengurangan, dan pajak terutang. Sistem e-Filing umumnya dilengkapi dengan petunjuk dan panduan pengisian.

- Verifikasi dan Penyampaian: Setelah semua data terisi, wajib pajak perlu melakukan verifikasi ulang sebelum menyampaikan SPT. Sistem akan menampilkan ringkasan data yang telah diisi. Setelah yakin semua data benar, wajib pajak dapat menyampaikan SPT secara elektronik.

- Penerimaan Bukti Penerimaan Elektronik (BPE): Setelah SPT berhasil disampaikan, sistem akan menerbitkan BPE sebagai bukti penerimaan SPT. Wajib pajak perlu menyimpan BPE sebagai arsip.

Ilustrasi Langkah-Langkah Login dan Pengisian Data di Aplikasi e-Filing

Bayangkan Anda telah berhasil mendaftar dan memiliki akun e-Filing. Untuk login, Anda akan diarahkan ke halaman login. Anda perlu memasukkan NPWP dan password yang telah Anda daftarkan. Setelah berhasil login, Anda akan masuk ke dashboard akun Anda. Di sana, Anda akan menemukan menu untuk membuat SPT Tahunan.

Pilih jenis SPT yang sesuai, misalnya 1770. Sistem akan memunculkan formulir pengisian data. Anda akan diminta mengisi data penghasilan dari berbagai sumber, seperti gaji, usaha, dan investasi. Anda juga akan diminta untuk memasukkan data pengurangan, seperti biaya pendidikan, kesehatan, dan zakat. Setelah semua data terisi, sistem akan menghitung pajak terutang secara otomatis.

Anda dapat melakukan pengecekan ulang sebelum menyampaikan SPT.

Kendala Umum dan Solusi Penggunaan Aplikasi e-Filing

Meskipun e-Filing menawarkan kemudahan, beberapa kendala umum mungkin dihadapi pengguna. Pemahaman yang kurang baik terhadap sistem, masalah koneksi internet, dan lupa password merupakan beberapa contohnya.

- Kendala: Kesulitan dalam navigasi aplikasi atau memahami petunjuk pengisian.

- Solusi: Membaca panduan pengguna yang tersedia di situs DJP atau menghubungi petugas pajak untuk mendapatkan bantuan.

- Kendala: Masalah koneksi internet yang menyebabkan gangguan saat mengakses aplikasi.

- Solusi: Memastikan koneksi internet stabil dan lancar sebelum memulai proses pelaporan. Jika masalah berlanjut, coba gunakan koneksi internet lain.

- Kendala: Lupa password akun e-Filing.

- Solusi: Mengikuti prosedur pemulihan password yang tersedia di situs DJP. Biasanya melibatkan verifikasi data dan pengiriman password baru ke email terdaftar.

- Kendala: Kesalahan dalam pengisian data.

- Solusi: Melakukan pengecekan ulang data sebelum menyampaikan SPT. Jika terdapat kesalahan, segera perbaiki sebelum menyampaikan SPT.

Panduan Singkat Mengatasi Masalah Umum e-Filing

- Pastikan koneksi internet stabil.

- Baca petunjuk pengisian dengan teliti.

- Simpan bukti penerimaan elektronik (BPE).

- Hubungi call center DJP jika mengalami kesulitan.

- Lakukan pengecekan data sebelum penyampaian.

Sanksi dan Konsekuensi Keterlambatan: Fungsi Spt Tahunan Pph Wajib Pajak Orang Pribadi Adalah

Keterlambatan dalam pelaporan SPT Tahunan PPh Orang Pribadi memiliki konsekuensi yang cukup serius. Wajib pajak perlu memahami sanksi yang berlaku agar dapat menghindari berbagai kerugian finansial dan administratif. Penjelasan berikut ini akan memberikan gambaran lengkap mengenai sanksi dan konsekuensi yang mungkin dihadapi.

Besaran Denda Keterlambatan

Besaran denda keterlambatan pelaporan SPT Tahunan PPh Orang Pribadi diatur dalam peraturan perpajakan yang berlaku. Denda ini dihitung berdasarkan jumlah hari keterlambatan dan umumnya berupa persentase dari pajak terutang. Besaran denda ini dapat bervariasi tergantung dari jumlah pajak yang terutang. Semakin besar pajak terutang, maka semakin besar pula denda yang harus dibayarkan.

Konsekuensi Lain dari Keterlambatan Pelaporan SPT Tahunan

Selain denda keterlambatan, keterlambatan pelaporan SPT Tahunan juga dapat menimbulkan konsekuensi lain yang merugikan. Wajib pajak mungkin akan mengalami kesulitan dalam mengurus berbagai keperluan administrasi yang membutuhkan bukti pelaporan pajak, seperti pengajuan kredit, permohonan izin usaha, atau bahkan proses hukum tertentu. Reputasi dan kredibilitas wajib pajak juga dapat terpengaruh.

Tabel Ringkasan Sanksi Keterlambatan

Berikut tabel yang merangkum berbagai jenis sanksi dan besarannya berdasarkan tingkat keterlambatan. Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sesuai dengan peraturan perpajakan yang berlaku. Untuk informasi terkini dan akurat, sebaiknya selalu merujuk pada peraturan perpajakan resmi dari Direktorat Jenderal Pajak (DJP).

| Tingkat Keterlambatan | Besaran Denda (Contoh*) | Sanksi Lainnya | Catatan |

|---|---|---|---|

| Kurang dari 3 bulan | Rp 100.000 – Rp 500.000 (tergantung pajak terutang) | Surat teguran | Besaran denda bersifat estimasi. |

| 3-6 bulan | Rp 500.000 – Rp 1.000.000 (tergantung pajak terutang) | Surat paksa | Besaran denda bersifat estimasi. |

| Lebih dari 6 bulan | Rp 1.000.000 ke atas (tergantung pajak terutang) + sanksi pidana | Penghentian sementara kegiatan usaha, penyitaan harta | Besaran denda bersifat estimasi. Sanksi pidana dapat berupa kurungan dan/atau denda. |

*Contoh besaran denda merupakan ilustrasi dan dapat berbeda di lapangan.

Contoh Kasus dan Analisis Dampaknya

Bayangkan Pak Budi, seorang pengusaha kecil, terlambat melaporkan SPT Tahunannya selama 4 bulan. Akibatnya, ia dikenakan denda sebesar Rp 750.000. Selain denda, keterlambatan ini juga membuatnya kesulitan mendapatkan pinjaman modal usaha dari bank karena riwayat pajaknya yang kurang baik. Kepercayaan dari bank dan calon investor berkurang, sehingga rencana pengembangan usahanya terhambat. Ini menunjukkan bahwa keterlambatan pelaporan SPT Tahunan tidak hanya berdampak finansial, tetapi juga dapat mengganggu kelancaran bisnis.

Ringkasan Akhir

Kesimpulannya, memahami fungsi SPT Tahunan PPh Orang Pribadi sangat krusial bagi setiap wajib pajak. Ketepatan dan ketaatan dalam melaporkan SPT Tahunan tidak hanya memastikan pemenuhan kewajiban perpajakan, tetapi juga berkontribusi pada pembangunan nasional. Dengan memanfaatkan fasilitas e-Filing dan memahami prosedur pelaporan, wajib pajak dapat meminimalisir risiko sanksi dan memastikan proses pelaporan berjalan dengan lancar dan efisien. Semoga informasi ini bermanfaat dalam membantu Anda memahami dan memenuhi kewajiban perpajakan.