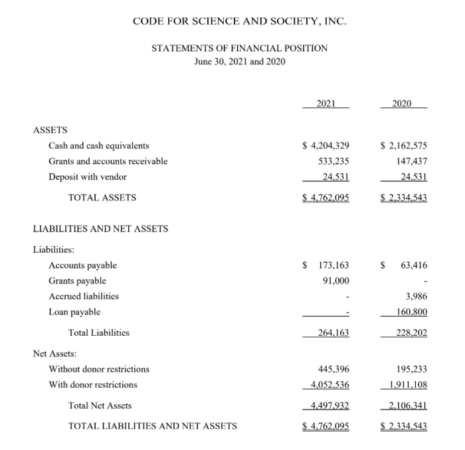

Table of contents:

- Laporan Neraca

- Komponen Utama Laporan Neraca

-

Cara Membaca dan Menganalisis Laporan Neraca

- Langkah-langkah Dasar Membaca dan Memahami Laporan Neraca

- Perhitungan Rasio Keuangan Sederhana

- Analisis Tren Perubahan Laporan Neraca dari Tahun ke Tahun

- Pengaruh Perubahan Aktiva Lancar terhadap Likuiditas Perusahaan, Contoh laporan neraca

- Panduan Langkah demi Langkah Interpretasi Data Laporan Neraca

- Perbedaan Laporan Neraca dengan Laporan Keuangan Lainnya: Contoh Laporan Neraca

-

Contoh Kasus dan Penerapan Laporan Neraca

- Contoh Kasus Perusahaan yang Mengalami Kesulitan Keuangan

- Penggunaan Laporan Neraca untuk Pengambilan Keputusan Bisnis

- Analisis Laporan Neraca dalam Pengambilan Keputusan Investasi

- Langkah-Langkah Analisis Laporan Neraca untuk Evaluasi Kinerja Perusahaan

- Penggunaan Laporan Neraca untuk Perencanaan Keuangan Perusahaan

- Ringkasan Terakhir

Contoh laporan neraca merupakan alat penting dalam memahami kesehatan keuangan suatu bisnis. Laporan ini memberikan gambaran singkat dan jelas tentang aset, kewajiban, dan ekuitas perusahaan pada titik waktu tertentu. Memahami cara membaca dan menganalisis laporan neraca sangat krusial, baik bagi pemilik usaha kecil maupun investor berpengalaman. Artikel ini akan memandu Anda melalui komponen-komponen kunci laporan neraca, cara menganalisisnya, dan bagaimana menghubungkannya dengan laporan keuangan lainnya.

Dari pengertian dasar hingga penerapan praktis dalam pengambilan keputusan bisnis, kita akan menjelajahi dunia laporan neraca secara komprehensif. Dengan contoh-contoh kasus dan ilustrasi yang mudah dipahami, Anda akan mampu menguasai keterampilan penting dalam menganalisis kesehatan keuangan perusahaan.

Laporan Neraca

Laporan neraca merupakan salah satu laporan keuangan penting yang memberikan gambaran menyeluruh tentang posisi keuangan suatu perusahaan pada titik waktu tertentu. Laporan ini menyajikan informasi mengenai aset, kewajiban, dan ekuitas perusahaan, menunjukkan apa yang dimiliki perusahaan (aset), apa yang menjadi hutang perusahaan (kewajiban), dan berapa nilai kepemilikan pemilik perusahaan (ekuitas).

Fungsi utama laporan neraca adalah untuk memberikan informasi kepada berbagai pihak yang berkepentingan, seperti investor, kreditur, dan manajemen perusahaan itu sendiri, mengenai kesehatan keuangan perusahaan. Informasi ini dapat digunakan untuk pengambilan keputusan strategis, seperti penentuan kelayakan kredit, evaluasi kinerja, dan perencanaan investasi.

Contoh Laporan Neraca Perusahaan Kecil

Berikut ini contoh laporan neraca sederhana untuk sebuah toko kecil bernama “Toko ABC” pada tanggal 31 Desember 2023:

| Aktiva | Pasiva | Ekuitas |

|---|---|---|

| Kas: Rp 5.000.000 | Utang Usaha: Rp 2.000.000 | Modal: Rp 10.000.000 |

| Persediaan Barang Dagang: Rp 8.000.000 | Utang Bank: Rp 3.000.000 | Laba Ditahan: Rp 2.000.000 |

| Peralatan: Rp 7.000.000 | ||

| Total Aktiva: Rp 20.000.000 | Total Pasiva: Rp 5.000.000 | Total Ekuitas: Rp 15.000.000 |

Catatan: Contoh di atas merupakan penyederhanaan dan mungkin tidak mencakup semua item yang ada dalam laporan neraca perusahaan sesungguhnya. Jumlah aset harus selalu sama dengan jumlah kewajiban ditambah ekuitas (Persamaan Akuntansi Dasar).

Elemen-elemen Kunci dalam Laporan Neraca

Laporan neraca terdiri dari beberapa elemen kunci yang perlu dipahami. Pemahaman yang baik terhadap elemen-elemen ini akan membantu dalam menganalisis dan menginterpretasikan informasi keuangan yang disajikan.

- Aktiva: Merupakan sumber daya yang dimiliki perusahaan dan diharapkan memberikan manfaat ekonomi di masa depan. Contohnya termasuk kas, piutang, persediaan, dan peralatan.

- Pasiva: Merupakan kewajiban atau hutang perusahaan kepada pihak lain. Contohnya termasuk utang usaha, utang bank, dan utang jangka panjang.

- Ekuitas: Merupakan hak kepemilikan pemilik perusahaan atas aset setelah dikurangi kewajiban. Ekuitas terdiri dari modal dan laba ditahan.

Ketiga elemen ini saling berkaitan dan terikat oleh persamaan dasar akuntansi: Aset = Kewajiban + Ekuitas. Persamaan ini harus selalu seimbang dalam setiap laporan neraca yang disusun.

Komponen Utama Laporan Neraca

Laporan neraca merupakan salah satu laporan keuangan penting yang memberikan gambaran menyeluruh tentang posisi keuangan suatu perusahaan pada titik waktu tertentu. Neraca menyajikan informasi mengenai aset (aktiva), kewajiban (pasiva), dan ekuitas perusahaan. Pemahaman yang baik tentang komponen-komponen utama dalam neraca sangat krusial untuk menganalisis kesehatan keuangan suatu bisnis.

Secara sederhana, neraca menggambarkan persamaan dasar akuntansi: Aset = Kewajiban + Ekuitas. Memahami masing-masing komponen ini akan memberikan pemahaman yang lebih komprehensif terhadap laporan neraca.

Komponen Aktiva

Aktiva mewakili sumber daya yang dimiliki dan dikendalikan oleh perusahaan sebagai hasil dari transaksi masa lalu dan yang diharapkan akan memberikan manfaat ekonomi di masa mendatang. Aktiva diklasifikasikan menjadi aktiva lancar dan aktiva tidak lancar berdasarkan likuiditasnya (kemampuan dikonversi menjadi kas dalam jangka waktu pendek).

- Kas dan Setara Kas: Uang tunai di tangan, saldo rekening bank, dan instrumen keuangan yang mudah dikonversi menjadi kas dalam waktu singkat (misalnya, deposito berjangka).

- Piutang Usaha: Uang yang harus diterima dari pelanggan atas penjualan barang atau jasa secara kredit.

- Persediaan: Barang dagang yang siap dijual, bahan baku, dan barang dalam proses produksi.

- Tanah dan Bangunan: Aset tetap yang digunakan dalam operasional perusahaan dan memiliki umur ekonomis yang panjang.

- Peralatan dan Mesin: Aset tetap yang digunakan untuk mendukung proses produksi atau operasional perusahaan.

Komponen Pasiva dan Ekuitas

Pasiva dan ekuitas mewakili sumber pendanaan perusahaan. Pasiva merupakan kewajiban perusahaan kepada pihak lain, sementara ekuitas mewakili kepemilikan pemilik dalam perusahaan.

- Utang Usaha: Uang yang harus dibayar kepada pemasok atas pembelian barang atau jasa secara kredit.

- Utang Bank: Pinjaman yang diterima dari bank.

- Utang Gaji: Kewajiban perusahaan untuk membayar gaji karyawan.

- Modal: Investasi pemilik dalam perusahaan.

- Laba Ditahan: Keuntungan yang diperoleh perusahaan dan tidak dibagikan sebagai dividen.

Perbedaan Aktiva Lancar dan Aktiva Tidak Lancar

- Aktiva Lancar: Aset yang diharapkan dapat dikonversi menjadi kas atau digunakan dalam siklus operasi normal perusahaan dalam waktu satu tahun atau kurang.

- Aktiva Tidak Lancar: Aset yang tidak diharapkan dapat dikonversi menjadi kas atau digunakan dalam siklus operasi normal perusahaan dalam waktu satu tahun atau kurang. Umumnya memiliki umur ekonomis yang panjang.

Ekuitas dihitung dengan mengurangi total kewajiban (pasiva) dari total aset (aktiva). Rumusnya adalah: Ekuitas = Aset – Kewajiban. Ekuitas mencerminkan nilai bersih perusahaan, yaitu selisih antara apa yang dimiliki perusahaan (aset) dan apa yang menjadi kewajiban perusahaan kepada pihak lain (kewajiban).

Cara Membaca dan Menganalisis Laporan Neraca

Laporan neraca merupakan salah satu laporan keuangan penting yang memberikan gambaran mengenai posisi keuangan perusahaan pada suatu titik waktu tertentu. Memahami cara membaca dan menganalisisnya sangat krusial bagi investor, kreditor, dan manajemen perusahaan itu sendiri. Pemahaman yang baik akan membantu dalam pengambilan keputusan yang tepat terkait investasi, pembiayaan, dan strategi bisnis.

Langkah-langkah Dasar Membaca dan Memahami Laporan Neraca

Membaca laporan neraca memerlukan pendekatan sistematis. Berikut langkah-langkah dasarnya:

- Identifikasi Periode Pelaporan: Perhatikan tanggal laporan neraca, karena ini menunjukkan posisi keuangan perusahaan pada saat tersebut.

- Pahami Struktur Neraca: Neraca selalu mengikuti format Aktiva = Passiva + Ekuitas. Pelajari setiap komponen dalam ketiga bagian ini.

- Analisis Aktiva: Periksa rincian aktiva lancar (kas, piutang, persediaan) dan aktiva tidak lancar (tanah, bangunan, mesin). Perhatikan proporsi masing-masing jenis aktiva.

- Analisis Passiva dan Ekuitas: Tinjau kewajiban lancar (hutang jangka pendek) dan kewajiban tidak lancar (hutang jangka panjang), serta ekuitas (modal sendiri).

- Perhatikan Total Aktiva, Passiva, dan Ekuitas: Pastikan persamaan dasar neraca (Aktiva = Passiva + Ekuitas) terpenuhi. Ini menunjukkan konsistensi data.

Perhitungan Rasio Keuangan Sederhana

Rasio keuangan membantu dalam menganalisis kinerja keuangan perusahaan. Rasio lancar, misalnya, menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dengan aktiva lancar.

Rumus Rasio Lancar: Rasio Lancar = Aktiva Lancar / Kewajiban Lancar

Contoh: Jika suatu perusahaan memiliki aktiva lancar sebesar Rp 100.000.000 dan kewajiban lancar Rp 50.000.000, maka rasio lancarnya adalah 2 (Rp 100.000.000 / Rp 50.000.000). Rasio 2 menunjukkan perusahaan memiliki kemampuan yang baik untuk memenuhi kewajiban jangka pendeknya.

Analisis Tren Perubahan Laporan Neraca dari Tahun ke Tahun

Membandingkan laporan neraca dari beberapa periode (misalnya, tahun-tahun sebelumnya) menunjukkan tren perubahan posisi keuangan perusahaan. Analisis ini membantu mengidentifikasi kekuatan dan kelemahan perusahaan dalam jangka panjang.

Contoh: Jika rasio lancar perusahaan menurun dari tahun ke tahun, ini bisa mengindikasikan penurunan likuiditas. Sebaliknya, peningkatan total ekuitas menunjukkan peningkatan modal perusahaan.

Analisis tren dapat dilakukan dengan membandingkan angka absolut atau rasio keuangan antar periode. Visualisasi data dalam bentuk grafik dapat mempermudah pemahaman tren.

Pengaruh Perubahan Aktiva Lancar terhadap Likuiditas Perusahaan, Contoh laporan neraca

Perubahan pada pos aktiva lancar secara langsung memengaruhi likuiditas perusahaan. Likuiditas mengacu pada kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang segera jatuh tempo.

Contoh Ilustrasi: Misalkan sebuah perusahaan mengalami penurunan persediaan barang dagang yang signifikan. Jika penurunan ini disebabkan oleh peningkatan penjualan dan bukan karena masalah manajemen persediaan yang buruk, maka hal ini dapat meningkatkan likuiditas karena perusahaan lebih cepat mengkonversi persediaan menjadi kas.

Sebaliknya, peningkatan piutang usaha yang signifikan tanpa peningkatan penjualan yang setara bisa mengindikasikan masalah dalam penagihan piutang dan berpotensi menurunkan likuiditas karena kas yang tersedia berkurang.

Panduan Langkah demi Langkah Interpretasi Data Laporan Neraca

Interpretasi laporan neraca memerlukan pemahaman konteks bisnis perusahaan. Berikut panduan langkah demi langkah:

- Tinjau keseluruhan laporan: Perhatikan total aktiva, pasiva, dan ekuitas.

- Analisis rasio keuangan yang relevan: Hitung dan interpretasi rasio seperti rasio lancar, rasio cepat, rasio hutang terhadap ekuitas.

- Bandingkan dengan periode sebelumnya: Identifikasi tren dan perubahan signifikan.

- Bandingkan dengan kompetitor: Bandingkan kinerja keuangan dengan perusahaan sejenis.

- Pertimbangkan faktor eksternal: Perhatikan kondisi ekonomi makro dan industri yang dapat memengaruhi kinerja perusahaan.

- Kesimpulan: Berdasarkan analisis di atas, buatlah kesimpulan tentang posisi keuangan perusahaan.

Perbedaan Laporan Neraca dengan Laporan Keuangan Lainnya: Contoh Laporan Neraca

Laporan neraca, laporan laba rugi, dan laporan arus kas merupakan tiga laporan keuangan utama yang saling berkaitan dan memberikan gambaran komprehensif tentang kesehatan finansial suatu perusahaan. Pemahaman perbedaan dan hubungan ketiganya sangat krusial dalam menganalisis kinerja dan posisi keuangan suatu entitas.

Perbandingan Neraca dan Laporan Laba Rugi

Laporan neraca menyajikan posisi keuangan perusahaan pada suatu titik waktu tertentu, menunjukkan aset, kewajiban, dan ekuitas. Sebaliknya, laporan laba rugi menunjukkan kinerja keuangan perusahaan selama periode waktu tertentu, memperlihatkan pendapatan, beban, dan laba atau rugi yang dihasilkan.

Sebagai contoh, laporan neraca akan menunjukkan jumlah kas yang dimiliki perusahaan pada tanggal 31 Desember 2023, sedangkan laporan laba rugi akan menunjukkan total pendapatan dan beban yang diperoleh perusahaan sepanjang tahun 2023.

Perbandingan Neraca dan Laporan Arus Kas

Laporan neraca memberikan gambaran statis tentang aset, kewajiban, dan ekuitas perusahaan pada satu titik waktu. Sementara itu, laporan arus kas menunjukkan pergerakan kas masuk dan kas keluar selama periode waktu tertentu, dikategorikan menjadi aktivitas operasi, investasi, dan pendanaan.

Misalnya, laporan neraca mungkin menunjukkan saldo kas sebesar Rp100 juta, tetapi laporan arus kas akan menjelaskan dari mana kas tersebut berasal dan ke mana saja kas tersebut dialokasikan selama periode tertentu, seperti dari penjualan produk, pembelian aset, atau pembayaran utang.

Tabel Perbandingan Ketiga Laporan Keuangan

| Laporan Keuangan | Informasi yang Disajikan | Periode Waktu | Tujuan Utama |

|---|---|---|---|

| Neraca | Aset, Kewajiban, Ekuitas | Titik waktu tertentu | Menunjukkan posisi keuangan |

| Laba Rugi | Pendapatan, Beban, Laba/Rugi | Periode waktu tertentu | Menunjukkan kinerja keuangan |

| Arus Kas | Arus kas dari aktivitas operasi, investasi, dan pendanaan | Periode waktu tertentu | Menunjukkan pergerakan kas |

Hubungan dan Komplementaritas Ketiga Laporan Keuangan

Ketiga laporan keuangan ini saling berkaitan dan melengkapi satu sama lain. Laporan laba rugi mempengaruhi neraca melalui perubahan saldo laba ditahan. Laporan arus kas menjelaskan bagaimana aktivitas operasi, investasi, dan pendanaan mempengaruhi saldo kas yang tercantum dalam neraca. Dengan menganalisis ketiga laporan ini secara bersamaan, kita dapat memperoleh pemahaman yang lebih lengkap tentang kesehatan keuangan suatu perusahaan.

Analisis terintegrasi dari neraca, laporan laba rugi, dan laporan arus kas sangat penting untuk mendapatkan gambaran yang komprehensif dan akurat tentang kinerja dan posisi keuangan suatu perusahaan. Hal ini memungkinkan pengambilan keputusan yang lebih baik dan mengurangi risiko yang terkait dengan investasi atau pembiayaan. Ketiga laporan ini saling melengkapi, sehingga analisis terpisah akan memberikan gambaran yang tidak lengkap dan mungkin menyesatkan.

Contoh Kasus dan Penerapan Laporan Neraca

Laporan neraca, sebagai salah satu laporan keuangan utama, memberikan gambaran komprehensif tentang posisi keuangan perusahaan pada suatu titik waktu tertentu. Pemahaman yang mendalam terhadap laporan neraca sangat krusial, baik untuk manajemen internal perusahaan maupun pihak eksternal seperti investor dan kreditor. Berikut beberapa contoh kasus dan penerapan laporan neraca dalam pengambilan keputusan bisnis.

Contoh Kasus Perusahaan yang Mengalami Kesulitan Keuangan

Perusahaan manufaktur “Maju Jaya” mengalami penurunan penjualan yang signifikan selama dua kuartal terakhir. Analisis laporan neraca menunjukkan peningkatan hutang jangka pendek yang drastis, sementara aset lancar, terutama kas dan piutang, mengalami penurunan. Rasio lancar yang rendah (misalnya, di bawah 1) mengindikasikan kesulitan perusahaan dalam memenuhi kewajiban jangka pendeknya. Selain itu, rasio hutang terhadap ekuitas yang tinggi menunjukkan ketergantungan yang besar pada pendanaan hutang, meningkatkan risiko keuangan perusahaan.

Kondisi ini menunjukkan potensi kesulitan keuangan yang serius bagi Maju Jaya.

Penggunaan Laporan Neraca untuk Pengambilan Keputusan Bisnis

Laporan neraca berperan penting dalam berbagai aspek pengambilan keputusan bisnis. Informasi yang disajikan dapat digunakan untuk memantau likuiditas, menilai solvabilitas, dan mengevaluasi efisiensi penggunaan aset. Misalnya, manajemen dapat menggunakan data neraca untuk mengidentifikasi area yang membutuhkan perbaikan, seperti pengurangan hutang atau peningkatan efisiensi manajemen kas. Informasi ini kemudian dapat digunakan untuk merumuskan strategi bisnis yang lebih efektif.

Analisis Laporan Neraca dalam Pengambilan Keputusan Investasi

Bagi investor, laporan neraca memberikan wawasan penting tentang kesehatan keuangan perusahaan sebelum memutuskan untuk berinvestasi. Dengan menganalisis rasio keuangan seperti rasio lancar, rasio hutang terhadap ekuitas, dan rasio profitabilitas, investor dapat menilai kemampuan perusahaan dalam menghasilkan laba, membayar hutang, dan mengelola asetnya secara efisien. Contohnya, investor mungkin akan menghindari perusahaan dengan rasio hutang yang sangat tinggi karena risiko gagal bayar yang lebih besar.

Langkah-Langkah Analisis Laporan Neraca untuk Evaluasi Kinerja Perusahaan

Analisis laporan neraca membutuhkan pendekatan sistematis. Berikut langkah-langkah yang dapat dilakukan:

- Pengumpulan Data: Kumpulkan laporan neraca perusahaan untuk periode yang relevan.

- Perhitungan Rasio Keuangan: Hitung berbagai rasio keuangan yang relevan, seperti rasio lancar, rasio hutang terhadap ekuitas, rasio aktivitas, dan rasio profitabilitas.

- Analisis Tren: Analisis tren rasio keuangan dari waktu ke waktu untuk mengidentifikasi pola dan tren yang signifikan.

- Perbandingan dengan Benchmark: Bandingkan rasio keuangan perusahaan dengan perusahaan sejenis atau industri untuk mengukur kinerja relatif.

- Interpretasi dan Kesimpulan: Interpretasikan hasil analisis untuk mengidentifikasi kekuatan dan kelemahan keuangan perusahaan.

Penggunaan Laporan Neraca untuk Perencanaan Keuangan Perusahaan

Laporan neraca juga merupakan alat penting dalam perencanaan keuangan perusahaan. Dengan menganalisis struktur aset dan liabilitas, manajemen dapat merencanakan strategi untuk meningkatkan likuiditas, mengoptimalkan penggunaan aset, dan mengelola hutang secara efektif. Misalnya, perusahaan dapat menggunakan data neraca untuk merencanakan kebutuhan pendanaan di masa mendatang, atau untuk menentukan strategi investasi dalam aset tetap.

Ringkasan Terakhir

Mempelajari contoh laporan neraca bukan hanya tentang memahami angka-angka, tetapi juga tentang memahami cerita di baliknya. Dengan kemampuan menganalisis laporan neraca, Anda dapat mengidentifikasi kekuatan dan kelemahan keuangan suatu bisnis, memprediksi tren masa depan, dan membuat keputusan investasi yang lebih cerdas. Semoga panduan ini telah memberikan pemahaman yang komprehensif dan membantu Anda dalam memanfaatkan laporan neraca untuk mencapai tujuan keuangan Anda.