Table of contents:

Contoh jurnal penutup merupakan kunci pemahaman penting dalam akuntansi. Artikel ini akan mengupas tuntas seluk beluk jurnal penutup, mulai dari definisi hingga penerapannya dalam berbagai jenis bisnis. Dengan contoh-contoh praktis dan penjelasan langkah demi langkah, diharapkan pembaca dapat memahami proses pembuatan jurnal penutup dengan mudah dan akurat.

Dari pengertian dasar jurnal penutup dan perbandingannya dengan jurnal umum serta jurnal penyesuaian, kita akan membahas tujuan pembuatannya, langkah-langkah detail pembuatannya, serta contoh penerapannya pada bisnis jasa, dagang, dan manufaktur. Kesalahan umum dan cara pencegahannya juga akan dibahas secara komprehensif untuk memastikan pemahaman yang menyeluruh.

Pengertian Jurnal Penutup

Jurnal penutup merupakan catatan akuntansi yang digunakan untuk menutup saldo sementara akun-akun nominal pada akhir periode akuntansi. Proses penutupan ini bertujuan untuk mempersiapkan buku besar agar siap untuk periode akuntansi berikutnya dengan memulai saldo nol untuk akun-akun tersebut. Dengan demikian, jurnal penutup memastikan akurasi laporan keuangan dan kelancaran proses akuntansi berkelanjutan.

Jurnal penutup mencatat transaksi yang tidak melibatkan pertukaran aset atau kewajiban. Sebaliknya, ia memindahkan saldo akun-akun pendapatan, beban, dan prive ke akun laba rugi. Setelah proses penutupan, saldo akun-akun tersebut akan menjadi nol, siap untuk mencatat transaksi periode berikutnya.

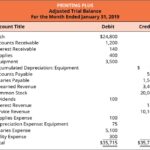

Contoh Ilustrasi Jurnal Penutup

Bayangkan sebuah toko kecil yang memiliki pendapatan penjualan sebesar Rp10.000.000 dan beban operasional sebesar Rp6.000.000 dalam satu bulan. Untuk menutup akun-akun ini, jurnal penutup akan mendebit akun pendapatan penjualan (mengurangi saldonya menjadi nol) dan mengkredit akun laba rugi (meningkatkan saldonya). Kemudian, akun beban operasional akan dikredit (mengurangi saldonya menjadi nol) dan di debit akun laba rugi (meningkatkan saldo akun beban).

Selisih antara pendapatan dan beban akan menjadi saldo akhir akun laba rugi, yang menunjukkan laba atau rugi bersih periode tersebut. Jika laba bersih Rp4.000.000, maka akun laba rugi akan dikredit sebesar Rp4.000.000. Langkah selanjutnya adalah menutup akun laba rugi ke akun modal (jika laba) atau mengambil dari akun modal (jika rugi).

Perbandingan Jurnal Penutup dan Jurnal Umum

Berikut tabel perbandingan antara jurnal penutup dan jurnal umum:

| Jenis Jurnal | Tujuan | Isi | Contoh |

|---|---|---|---|

| Jurnal Umum | Mencatat semua transaksi keuangan perusahaan secara kronologis. | Semua transaksi keuangan, termasuk pembelian, penjualan, penerimaan kas, pengeluaran kas, dll. | Pencatatan pembelian barang dagang secara kredit. |

| Jurnal Penutup | Menutup saldo sementara akun-akun nominal pada akhir periode akuntansi. | Penutupan akun pendapatan, beban, dan prive ke akun laba rugi, kemudian penutupan akun laba rugi ke akun modal. | Penutupan akun pendapatan penjualan dan beban operasional ke akun laba rugi. |

Perbedaan Jurnal Penutup dan Jurnal Penyesuaian

Jurnal penutup berbeda dengan jurnal penyesuaian. Jurnal penyesuaian digunakan untuk menyesuaikan saldo akun pada akhir periode akuntansi agar sesuai dengan prinsip akuntansi berterima umum (PSAK). Jurnal penyesuaian mencatat transaksi yang belum dicatat atau dicatat tidak tepat pada saat terjadinya transaksi, misalnya penyesuaian untuk pendapatan yang belum diterima atau beban yang sudah terjadi tetapi belum dicatat. Jurnal penutup, di sisi lain, fokus pada penutupan akun-akun nominal, bukan penyesuaian saldo akun.

Langkah-langkah Membuat Jurnal Penutup

Berikut langkah-langkah dasar dalam membuat jurnal penutup:

- Menutup akun pendapatan. Debit akun pendapatan dan kredit akun laba rugi.

- Menutup akun beban. Kredit akun beban dan debit akun laba rugi.

- Menutup akun prive. Debit akun prive dan kredit akun laba rugi.

- Menutup akun laba rugi. Jika laba, debit akun laba rugi dan kredit akun modal. Jika rugi, kredit akun laba rugi dan debit akun modal.

Tujuan Jurnal Penutup

Jurnal penutup merupakan proses penting dalam siklus akuntansi yang bertujuan untuk mempersiapkan laporan keuangan periode berjalan agar akurat dan siap untuk dilaporkan. Proses ini merangkum seluruh transaksi yang terjadi selama periode tersebut, memastikan saldo akun sementara kembali ke nol, dan mempersiapkan saldo akun untuk periode berikutnya.

Pembuatan jurnal penutup memiliki beberapa tujuan utama yang saling berkaitan dan memberikan manfaat signifikan bagi perusahaan.

Manfaat Jurnal Penutup bagi Perusahaan

Jurnal penutup memberikan beberapa manfaat penting bagi perusahaan. Proses ini memastikan akurasi laporan keuangan dengan cara mentransfer saldo akun sementara ke akun permanen. Dengan demikian, laporan laba rugi dan neraca yang dihasilkan akan mencerminkan kondisi keuangan perusahaan secara akurat dan dapat diandalkan untuk pengambilan keputusan bisnis. Selain itu, jurnal penutup juga mempermudah proses audit dan mempersiapkan perusahaan untuk periode akuntansi berikutnya dengan memulai siklus baru dengan akun-akun yang telah disiapkan.

Peran Jurnal Penutup dalam Penyusunan Laporan Keuangan

Jurnal penutup berperan krusial dalam penyusunan laporan keuangan. Proses ini memastikan bahwa saldo akun sementara, seperti pendapatan dan beban, ditutup dan dipindahkan ke akun laba rugi. Saldo akun laba rugi kemudian akan menunjukkan laba bersih atau rugi bersih perusahaan untuk periode tersebut. Setelah penutupan, saldo akun-akun tersebut akan nol, bersiap untuk mencatat transaksi periode berikutnya. Proses ini juga memastikan bahwa neraca, yang merupakan laporan posisi keuangan, mencerminkan posisi keuangan perusahaan secara akurat pada akhir periode.

Dengan kata lain, jurnal penutup memastikan keselarasan antara laporan laba rugi dan neraca.

Dampak Tidak Adanya Jurnal Penutup pada Laporan Keuangan

Ketiadaan jurnal penutup akan berdampak serius pada laporan keuangan. Berikut beberapa dampaknya:

- Saldo akun sementara tidak akan kembali ke nol, sehingga akan mengganggu pencatatan transaksi periode berikutnya.

- Laporan laba rugi akan tidak akurat karena tidak mencerminkan laba atau rugi bersih yang sebenarnya.

- Neraca akan menunjukkan saldo yang salah karena akun-akun sementara masih memiliki saldo.

- Analisis keuangan akan menjadi tidak andal karena didasarkan pada data yang tidak akurat.

- Proses audit akan menjadi lebih kompleks dan sulit karena data keuangan yang tidak terorganisir dengan baik.

Alur Proses Penutupan Buku dengan Jurnal Penutup

Proses penutupan buku dengan jurnal penutup umumnya melibatkan beberapa langkah. Langkah-langkah ini mungkin sedikit bervariasi tergantung pada sistem akuntansi yang digunakan, namun secara umum mencakup:

- Penutupan akun pendapatan: Saldo akun pendapatan didebit dan akun laba rugi dikredit dengan jumlah yang sama.

- Penutupan akun beban: Saldo akun beban dikredit dan akun laba rugi didebit dengan jumlah yang sama.

- Penutupan akun laba rugi: Jika terdapat laba bersih, akun laba rugi didebit dan akun modal dikredit. Jika terdapat rugi bersih, akun laba rugi dikredit dan akun modal didebit.

- Penutupan akun prive: Saldo akun prive ditransfer ke akun modal.

- Penyusunan neraca saldo setelah penutupan: Setelah semua akun ditutup, neraca saldo setelah penutupan disusun untuk memverifikasi bahwa semua akun sementara memiliki saldo nol.

Prosedur Pembuatan Jurnal Penutup

Jurnal penutup merupakan langkah penting dalam siklus akuntansi, berfungsi untuk menutup saldo sementara akun-akun nominal (pendapatan, beban, dan prive) dan memindahkannya ke akun laba/rugi. Proses ini memastikan kesiapan laporan keuangan untuk periode berikutnya. Pembuatan jurnal penutup dilakukan setelah seluruh transaksi periode berjalan dicatat dan diposting.

Langkah-Langkah Pembuatan Jurnal Penutup

Proses pembuatan jurnal penutup melibatkan beberapa langkah sistematis. Ketelitian dalam setiap langkah sangat penting untuk menjaga akurasi laporan keuangan.

- Menghitung Saldo Laba/Rugi: Langkah pertama adalah menentukan besarnya laba atau rugi periode berjalan. Hal ini dilakukan dengan menjumlahkan seluruh pendapatan dan mengurangi total beban.

- Membuat Jurnal Penutup untuk Pendapatan: Semua akun pendapatan didebit dan akun laba/rugi dikredit dengan jumlah total pendapatan.

- Membuat Jurnal Penutup untuk Beban: Semua akun beban dikredit dan akun laba/rugi didebit dengan jumlah total beban.

- Membuat Jurnal Penutup untuk Saldo Laba/Rugi: Jika terjadi laba, akun laba/rugi didebit dan akun modal dikredit. Sebaliknya, jika terjadi rugi, akun laba/rugi dikredit dan akun modal didebit dengan jumlah laba/rugi.

- Membuat Jurnal Penutup untuk Prive: Akun prive didebit dan akun modal dikredit dengan jumlah penarikan pemilik.

- Membuat Neraca Saldo Setelah Penutupan: Setelah semua jurnal penutup diposting, buatlah neraca saldo untuk memastikan bahwa semua akun nominal memiliki saldo nol.

Contoh Kasus Pembuatan Jurnal Penutup untuk Bisnis Kecil

Misalnya, sebuah toko kecil bernama “Toko Buku Pintar” memiliki pendapatan penjualan sebesar Rp 50.000.000, beban sewa Rp 5.000.000, beban gaji Rp 10.000.000, dan beban listrik Rp 2.000.

000. Pemilik toko melakukan penarikan prive sebesar Rp 3.000.

000. Berikut contoh jurnal penutupnya:

| Tanggal | Akun | Debet | Kredit |

|---|---|---|---|

| 31 Desember | Pendapatan Penjualan | Rp 50.000.000 | |

| Laba/Rugi | Rp 50.000.000 | ||

| 31 Desember | Laba/Rugi | Rp 17.000.000 | |

| Beban Sewa | Rp 5.000.000 | ||

| Beban Gaji | Rp 10.000.000 | ||

| Beban Listrik | Rp 2.000.000 | ||

| 31 Desember | Laba/Rugi | Rp 33.000.000 | |

| Modal | Rp 33.000.000 | ||

| 31 Desember | Prive | Rp 3.000.000 | |

| Modal | Rp 3.000.000 |

Cara Menghitung Saldo Laba/Rugi

Saldo Laba/Rugi = Total Pendapatan – Total Beban

Akun-akun yang Terlibat dalam Jurnal Penutup

Akun-akun yang terlibat dalam jurnal penutup meliputi akun pendapatan, beban, laba/rugi, dan modal. Akun-akun ini bersifat sementara (nominal) kecuali akun modal.

Contoh Jurnal Penutup untuk Bisnis Jasa dan Bisnis Dagang

Proses pembuatan jurnal penutup pada dasarnya sama baik untuk bisnis jasa maupun bisnis dagang. Perbedaannya terletak pada jenis akun pendapatan dan beban yang terlibat. Bisnis jasa akan memiliki akun pendapatan jasa, sementara bisnis dagang akan memiliki akun pendapatan penjualan dan akun harga pokok penjualan.

Sebagai contoh, untuk bisnis jasa konsultasi, akun pendapatan yang digunakan adalah “Pendapatan Jasa Konsultasi”. Sedangkan untuk bisnis dagang, akun pendapatan yang digunakan adalah “Pendapatan Penjualan” dan akun beban yang digunakan adalah “Harga Pokok Penjualan” yang akan mengurangi pendapatan penjualan sebelum dihitung laba/ruginya.

Contoh Jurnal Penutup Berbagai Jenis Bisnis

Jurnal penutup merupakan langkah penting dalam siklus akuntansi, menyatukan seluruh transaksi selama periode tertentu sebelum laporan keuangan disusun. Prosesnya sedikit berbeda tergantung jenis bisnis, karena setiap jenis bisnis memiliki karakteristik transaksi yang unik. Berikut ini akan dijelaskan contoh jurnal penutup untuk perusahaan manufaktur, perdagangan, dan jasa, serta perbandingannya.

Contoh Jurnal Penutup Perusahaan Manufaktur

Perusahaan manufaktur memiliki karakteristik unik, yaitu adanya proses produksi yang melibatkan persediaan bahan baku, barang dalam proses (BAP), dan barang jadi. Jurnal penutup perusahaan manufaktur akan mencakup penutupan akun-akun persediaan, biaya produksi, dan pendapatan penjualan produk manufaktur. Sebagai contoh, misalkan PT. Maju Jaya memproduksi sepatu. Setelah proses produksi dan penjualan, akun-akun terkait perlu ditutup pada akhir periode.

- Penutupan akun Beban Bahan Baku: Debit Beban Bahan Baku, Kredit Persediaan Bahan Baku (mencatat pemakaian bahan baku selama periode).

- Penutupan akun Beban Tenaga Kerja Langsung: Debit Beban Tenaga Kerja Langsung, Kredit Utang Gaji (mencatat biaya tenaga kerja yang terlibat langsung dalam produksi).

- Penutupan akun Beban Overhead Pabrik: Debit Beban Overhead Pabrik, Kredit berbagai akun biaya overhead (seperti penyusutan mesin, listrik pabrik, dll.).

- Penutupan akun Harga Pokok Penjualan: Debit Harga Pokok Penjualan, Kredit Persediaan Barang Jadi (mencatat biaya produksi yang telah terjual).

- Penutupan akun Penjualan: Debit Penjualan, Kredit Pendapatan (mencatat total pendapatan penjualan sepatu).

Contoh Jurnal Penutup Perusahaan Perdagangan

Perusahaan perdagangan berfokus pada kegiatan jual beli barang dagang. Jurnal penutupnya lebih sederhana dibandingkan manufaktur karena tidak melibatkan proses produksi. Contohnya, PT. Sejahtera Abadi yang bergerak di bidang perdagangan pakaian jadi.

- Penutupan akun Beban Pembelian: Debit Beban Pembelian, Kredit Persediaan Barang Dagang (mencatat biaya pembelian barang dagang selama periode).

- Penutupan akun Penjualan: Debit Penjualan, Kredit Pendapatan (mencatat total pendapatan penjualan pakaian).

- Penutupan akun Beban Administrasi dan Umum: Debit Beban Administrasi dan Umum, Kredit Kas/Bank (mencatat biaya operasional perusahaan).

Contoh Jurnal Penutup Perusahaan Jasa

Perusahaan jasa menawarkan layanan, bukan barang fisik. Jurnal penutupnya fokus pada pendapatan jasa dan beban operasional. Misalnya, CV. Sukses Mandiri yang bergerak di bidang konsultansi.

- Penutupan akun Pendapatan Jasa: Debit Pendapatan Jasa, Kredit Pendapatan (mencatat total pendapatan dari jasa konsultansi).

- Penutupan akun Beban Gaji: Debit Beban Gaji, Kredit Utang Gaji (mencatat biaya gaji karyawan).

- Penutupan akun Beban Sewa: Debit Beban Sewa, Kredit Kas/Bank (mencatat biaya sewa kantor).

Perbedaan Pembuatan Jurnal Penutup di Berbagai Jenis Bisnis

Perbedaan utama terletak pada akun-akun yang terlibat. Perusahaan manufaktur memiliki akun persediaan yang lebih kompleks (bahan baku, BAP, barang jadi) dan akun biaya produksi (bahan baku, tenaga kerja langsung, overhead pabrik). Perusahaan perdagangan lebih sederhana, fokus pada persediaan barang dagang dan biaya pembelian. Perusahaan jasa paling sederhana, hanya melibatkan pendapatan jasa dan beban operasional.

Tabel Perbandingan Jurnal Penutup, Contoh jurnal penutup

Tabel berikut ini memberikan perbandingan sederhana akun-akun yang umum ditutup dalam jurnal penutup untuk tiga jenis bisnis tersebut. Angka-angka yang ditampilkan hanyalah contoh ilustrasi.

| Nama Akun | Debit (Manufaktur) | Kredit (Manufaktur) | Debit (Perdagangan) | Kredit (Perdagangan) | Debit (Jasa) | Kredit (Jasa) |

|---|---|---|---|---|---|---|

| Penjualan | – | 100.000.000 | – | 80.000.000 | – | 50.000.000 |

| Harga Pokok Penjualan | 60.000.000 | – | 40.000.000 | – | – | – |

| Beban Pembelian | – | – | 40.000.000 | – | – | – |

| Beban Administrasi & Umum | 10.000.000 | – | 10.000.000 | – | 15.000.000 | – |

| Beban Gaji | 5.000.000 | – | 5.000.000 | – | 10.000.000 | – |

Kesalahan Umum dalam Pembuatan Jurnal Penutup

Jurnal penutup merupakan bagian penting dalam proses penutupan buku akuntansi. Ketelitian dalam pembuatannya sangat krusial karena kesalahan di dalamnya akan berdampak langsung pada laporan keuangan perusahaan. Artikel ini akan mengidentifikasi beberapa kesalahan umum yang sering terjadi, menjelaskan dampaknya, dan memberikan solusi untuk mencegahnya.

Dampak Kesalahan pada Laporan Keuangan

Kesalahan dalam jurnal penutup dapat menyebabkan distorsi informasi keuangan yang signifikan. Hal ini dapat berdampak pada berbagai aspek, mulai dari ketidakakuratan saldo akun, kesalahan dalam perhitungan laba/rugi, hingga penyajian neraca yang tidak mencerminkan kondisi keuangan perusahaan secara akurat. Akibatnya, pengambilan keputusan bisnis bisa menjadi tidak tepat, investor dapat keliru dalam menilai kinerja perusahaan, dan pihak berwenang dapat mencurigai adanya penyimpangan.

Contoh Kesalahan Umum dan Cara Memperbaikinya

Salah satu kesalahan umum adalah kesalahan dalam penutupan akun pendapatan dan beban. Misalnya, pendapatan yang belum terealisasi dicatat sebagai pendapatan yang sudah terealisasi, atau beban yang belum terjadi dicatat sebagai beban yang sudah terjadi. Akibatnya, laba bersih akan terdistorsi. Untuk memperbaikinya, perlu dilakukan pengecekan ulang terhadap seluruh transaksi yang berkaitan dengan pendapatan dan beban, memastikan bahwa semua transaksi telah dicatat pada periode yang tepat dan sesuai dengan prinsip akuntansi yang berlaku.

Contoh lain adalah kesalahan dalam penutupan akun persediaan. Jika pencatatan persediaan akhir salah, maka harga pokok penjualan akan salah, dan otomatis laba bersih juga akan salah. Perbaikannya dilakukan dengan melakukan rekonsiliasi persediaan secara berkala dan memastikan metode pencatatan persediaan yang digunakan konsisten.

Kesalahan dalam penutupan akun piutang dan utang juga sering terjadi. Misalnya, piutang yang sudah dihapus buku tidak dihapus dari catatan piutang, atau utang yang sudah dibayar tidak dicatat sebagai pembayaran. Untuk memperbaikinya, perlu dilakukan rekonsiliasi bank dan piutang secara berkala, serta memastikan bahwa semua transaksi pembayaran dan penerimaan telah dicatat dengan benar.

Tips Menghindari Kesalahan dalam Pembuatan Jurnal Penutup

- Lakukan pengecekan silang (cross-checking) setiap entri jurnal.

- Gunakan sistem akuntansi terintegrasi untuk meminimalisir kesalahan manual.

- Lakukan rekonsiliasi bank dan piutang secara berkala.

- Pastikan semua transaksi telah dicatat pada periode yang tepat.

- Patuhi prinsip akuntansi yang berlaku umum (PSAK).

- Melakukan pelatihan dan peningkatan kompetensi bagi staf akuntansi.

Langkah-langkah Audit Internal untuk Mendeteksi Kesalahan pada Jurnal Penutup

Audit internal berperan penting dalam mendeteksi kesalahan pada jurnal penutup. Prosesnya meliputi pengujian atas transaksi, penelusuran saldo akun, dan verifikasi terhadap dokumen pendukung. Audit trail yang terlacak dengan baik sangat membantu dalam mendeteksi dan mengoreksi kesalahan. Selain itu, perbandingan antara saldo akun di jurnal penutup dengan data dari sistem lain (misalnya sistem penjualan atau persediaan) juga dapat mendeteksi potensi inkonsistensi.

Contohnya, auditor internal dapat melakukan pengujian rinci atas sampel transaksi penjualan untuk memastikan bahwa pendapatan telah dicatat dengan benar di jurnal penutup. Mereka juga akan memeriksa apakah semua beban telah dicatat dan dibebankan pada periode yang tepat. Melalui prosedur audit ini, kesalahan dalam jurnal penutup dapat diidentifikasi dan dikoreksi sebelum laporan keuangan disusun.

Kesimpulan

Memahami dan mampu membuat jurnal penutup dengan benar merupakan keterampilan penting bagi setiap pelaku bisnis. Dengan pemahaman yang mendalam tentang proses dan langkah-langkahnya, akuntansi bisnis Anda akan lebih akurat dan terhindar dari kesalahan yang dapat berdampak signifikan pada laporan keuangan. Semoga panduan ini memberikan pemahaman yang komprehensif dan membantu Anda dalam praktiknya.