Table of contents:

Cara membuat SPT Tahunan mungkin terdengar rumit, namun dengan panduan yang tepat, proses ini bisa dijalani dengan lancar. Artikel ini akan memandu Anda langkah demi langkah, mulai dari memahami persyaratan hingga menyelesaikan proses e-filing. Baik Anda karyawan, wiraswasta, atau profesional, kami akan memberikan penjelasan detail dan contoh kasus yang relevan untuk memudahkan pemahaman Anda.

Dari persyaratan pengisian SPT Tahunan, pengisian formulir 1770, pelaporan penghasilan dan potongan, hingga cara melampirkan bukti pendukung dan melakukan e-filing, semua akan diuraikan secara komprehensif. Tujuannya adalah untuk memberikan pemahaman yang jelas dan praktis sehingga Anda dapat menyelesaikan kewajiban perpajakan Anda dengan percaya diri.

Persyaratan Mengisi SPT Tahunan: Cara Membuat Spt Tahunan

Mengisi Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) merupakan kewajiban bagi setiap Warga Negara Indonesia (WNI) yang memenuhi kriteria tertentu. Ketepatan dan kelengkapan pengisian SPT sangat penting untuk menghindari sanksi administrasi dan memastikan kewajiban perpajakan terpenuhi dengan baik. Berikut penjelasan lebih lanjut mengenai persyaratan pengisian SPT Tahunan.

Persyaratan Umum Wajib Pajak

Secara umum, wajib pajak yang memiliki penghasilan bruto di atas Penghasilan Tidak Kena Pajak (PTKP) diwajibkan untuk mengisi SPT Tahunan. PTKP sendiri akan berbeda-beda tergantung status perkawinan dan jumlah tanggungan. Selain itu, wajib pajak juga harus memiliki Nomor Pokok Wajib Pajak (NPWP) yang aktif. Wajib pajak juga harus melaporkan seluruh penghasilan yang diterima sepanjang tahun pajak, baik dari pekerjaan utama maupun penghasilan lain seperti bunga deposito, dividen, dan sebagainya.

Persyaratan Khusus Berdasarkan Status Pekerjaan

Persyaratan pengisian SPT Tahunan juga dipengaruhi oleh status pekerjaan wajib pajak. Berikut perbedaannya:

- Karyawan: Karyawan umumnya menerima bukti potong (Formulir 1721-A1) dari pemberi kerja yang memuat rincian penghasilan dan pajak yang telah dipotong. Bukti potong ini menjadi dokumen penting dalam pengisian SPT Tahunan. Mereka perlu melaporkan penghasilan dan pajak yang telah dipotong sesuai dengan bukti potong yang diterima.

- Wiraswasta: Wiraswasta wajib menghitung sendiri penghasilan neto dan pajak yang terutang. Mereka perlu mencatat seluruh penerimaan dan pengeluaran usaha secara tertib dan akurat untuk menghitung penghasilan kena pajak. Dokumen pendukung seperti bukti transaksi, nota, dan faktur menjadi sangat penting.

- Profesional: Wajib pajak profesional, seperti dokter, pengacara, atau konsultan, juga perlu menghitung sendiri penghasilan neto dan pajak yang terutang. Mereka harus mencatat semua penerimaan jasa profesional dan pengeluaran yang terkait dengan pekerjaan mereka. Bukti penerimaan jasa dan bukti pengeluaran menjadi dokumen penting dalam pengisian SPT Tahunan.

Contoh Kasus Wajib Pajak yang Perlu dan Tidak Perlu Mengisi SPT Tahunan

Berikut beberapa contoh kasus untuk memperjelas:

- Perlu mengisi SPT: Seorang karyawan dengan penghasilan bruto Rp 70 juta per tahun dan memiliki NPWP aktif wajib mengisi SPT Tahunan karena penghasilannya melebihi PTKP.

- Tidak perlu mengisi SPT: Seorang mahasiswa yang hanya memiliki penghasilan dari uang saku orang tua dan penghasilannya di bawah PTKP tidak diwajibkan mengisi SPT Tahunan.

Perbandingan Persyaratan SPT Tahunan Berbagai Jenis Wajib Pajak

| Jenis Wajib Pajak | Penghasilan | Dokumen Penting | Metode Perhitungan Pajak |

|---|---|---|---|

| Karyawan | Bruto > PTKP | Formulir 1721-A1 | Pajak telah dipotong oleh pemberi kerja |

| Wiraswasta | Bruto > PTKP | Bukti transaksi, nota, faktur | Dihitung sendiri berdasarkan penghasilan neto |

| Profesional | Bruto > PTKP | Bukti penerimaan jasa, bukti pengeluaran | Dihitung sendiri berdasarkan penghasilan neto |

Dokumen Penting untuk Mengisi SPT Tahunan

Dokumen-dokumen berikut sangat penting untuk mempermudah dan memastikan keakuratan pengisian SPT Tahunan:

- Kartu NPWP

- Formulir 1721-A1 (untuk karyawan)

- Bukti penerimaan dan pengeluaran (untuk wiraswasta dan profesional)

- Buku rekening tabungan

- KTP

- Kartu Keluarga

Cara Mengisi Formulir SPT Tahunan 1770

Formulir SPT Tahunan 1770 digunakan oleh wajib pajak orang pribadi yang memiliki penghasilan berupa gaji, pensiun, atau penghasilan lainnya yang dikenakan pajak penghasilan (PPh) Pasal 21. Pengisian formulir ini tergolong mudah jika dipahami dengan benar. Berikut panduan lengkap dan detailnya.

Langkah-langkah Mengisi Formulir SPT Tahunan 1770

Proses pengisian SPT 1770 memerlukan ketelitian dan pemahaman atas data keuangan Anda sepanjang tahun pajak. Berikut langkah-langkahnya secara berurutan:

- Identifikasi Data Diri: Isi bagian identitas diri dengan lengkap dan akurat, sesuai dengan KTP Anda. Pastikan Nomor Pokok Wajib Pajak (NPWP) tercantum dengan benar.

- Lengkapi Data Penghasilan: Bagian ini memuat informasi mengenai penghasilan bruto Anda, baik dari gaji, usaha, maupun sumber lainnya. Pastikan semua data sesuai dengan bukti potong (1721-A1) yang Anda terima dari pemberi kerja atau bukti-bukti lainnya.

- Hitung Pengurangan dan Pemotongan: Cantumkan jumlah pengurangan dan pemotongan yang berhak Anda terima, seperti iuran pensiun, premi asuransi kesehatan, dan zakat. Data ini harus didukung dengan bukti-bukti yang sah.

- Hitung Penghasilan Neto: Setelah menghitung penghasilan bruto, pengurangan, dan pemotongan, Anda dapat menghitung penghasilan neto. Ini adalah dasar perhitungan pajak yang terutang.

- Hitung Pajak Penghasilan Terutang: Hitung pajak penghasilan yang terutang berdasarkan penghasilan neto Anda menggunakan tarif PPh yang berlaku. Anda dapat menggunakan tabel tarif PPh atau kalkulator pajak online yang disediakan oleh DJP.

- Hitung Pajak yang Sudah Dibayar: Cantumkan total pajak yang sudah dibayar sepanjang tahun pajak, berdasarkan bukti potong (1721-A1) yang Anda miliki.

- Hitung Pajak yang Harus Dibayar atau Lebih Bayar: Selisih antara pajak terutang dan pajak yang sudah dibayar akan menunjukkan pajak yang harus dibayar atau lebih bayar.

- Verifikasi dan Kirim SPT: Sebelum mengirimkan SPT, periksa kembali seluruh data yang telah Anda isi. Pastikan semua data akurat dan lengkap. Setelah yakin, kirimkan SPT Anda melalui e-Filing atau secara langsung ke kantor pajak.

Contoh Pengisian SPT Tahunan 1770 untuk Penghasilan dari Gaji, Cara membuat spt tahunan

Berikut contoh pengisian SPT 1770 untuk wajib pajak dengan penghasilan hanya dari gaji, dengan data fiktif namun realistis:

| Item | Jumlah (Rp) |

|---|---|

| Penghasilan Bruto | 60.000.000 |

| Penghasilan Tidak Kena Pajak (PTKP) | 54.000.000 |

| Penghasilan Kena Pajak (PKP) | 6.000.000 |

| Pajak Penghasilan Terutang | 600.000 |

| Pajak yang Sudah Dibayar | 600.000 |

| Pajak Lebih Bayar/Kurang Bayar | 0 |

Contoh di atas merupakan ilustrasi sederhana. Besaran pajak terutang dapat berbeda tergantung pada penghasilan, PTKP, dan pengurangan lainnya.

Contoh Pengisian SPT Tahunan 1770 untuk Penghasilan dari Usaha

Contoh pengisian SPT 1770 untuk wajib pajak dengan penghasilan dari usaha akan lebih kompleks karena memerlukan perhitungan laba/rugi usaha. Data yang dibutuhkan meliputi pendapatan bruto, biaya operasional, dan pengurangan lainnya yang relevan.

| Item | Jumlah (Rp) |

|---|---|

| Pendapatan Bruto | 100.000.000 |

| Biaya Operasional | 60.000.000 |

| Laba Kotor | 40.000.000 |

| Pengurangan Lainnya (misal, iuran pensiun) | 5.000.000 |

| Laba Bersih | 35.000.000 |

| Penghasilan Tidak Kena Pajak (PTKP) | 54.000.000 |

| Penghasilan Kena Pajak (PKP) | 0 (Karena PKP < PTKP) |

| Pajak Penghasilan Terutang | 0 |

| Pajak yang Sudah Dibayar | 0 |

| Pajak Lebih Bayar/Kurang Bayar | 0 |

Contoh ini juga merupakan ilustrasi. Perhitungan yang sebenarnya dapat lebih rumit tergantung pada jenis usaha dan kompleksitas transaksi.

Contoh Pengisian SPT Tahunan 1770 dengan Data Fiktif Namun Realistis

Berikut contoh lain dengan kombinasi penghasilan dari gaji dan usaha, dengan data fiktif yang dibuat semirip mungkin dengan kondisi nyata:

Bayangkan seorang karyawan bernama Budi, berpenghasilan Rp 70.000.000 per tahun dari pekerjaannya sebagai analis data dan memiliki usaha sampingan berupa jasa desain grafis dengan penghasilan bersih Rp 15.000.000 per tahun. Budi memiliki bukti potong PPh Pasal 21 sebesar Rp 7.000.000. Setelah memperhitungkan PTKP dan pengurangan lainnya, misalnya iuran BPJS Kesehatan dan iuran pensiun, pajak terutang Budi dapat dihitung.

Perlu diingat, contoh ini hanya ilustrasi dan perhitungan pajak sebenarnya mungkin berbeda.

Pengisian Data Penghasilan dan Potongan

Bagian pengisian data penghasilan dan potongan dalam SPT Tahunan merupakan inti dari proses pelaporan pajak. Ketepatan dalam mengisi data ini akan menentukan besarnya pajak yang terutang dan menghindari potensi masalah di kemudian hari. Berikut penjelasan rinci mengenai cara melaporkan penghasilan dari berbagai sumber dan potongan yang terkait.

Pelaporan Penghasilan dari Berbagai Sumber

Penghasilan yang dilaporkan dalam SPT Tahunan mencakup berbagai sumber, tidak hanya gaji dari pekerjaan tetap. Anda perlu melaporkan seluruh penghasilan yang diterima sepanjang tahun pajak, baik dari gaji, usaha, maupun investasi. Kejelasan dan keakuratan pelaporan ini sangat penting.

- Gaji: Laporkan total penghasilan bruto dari gaji pokok, tunjangan, dan bonus yang diterima dari pemberi kerja. Pastikan data ini sesuai dengan bukti potong (1721-A1) yang Anda terima.

- Usaha: Jika memiliki usaha, laporkan penghasilan neto usaha setelah dikurangi biaya-biaya operasional yang dapat dibebankan. Simpan semua bukti transaksi dan catatan keuangan dengan rapi untuk mendukung pelaporan ini.

- Investasi: Laporkan penghasilan dari investasi seperti bunga deposito, dividen saham, atau keuntungan dari penjualan aset investasi. Sertakan bukti transaksi yang relevan sebagai lampiran.

Perhitungan Penghasilan Neto

Penghasilan neto merupakan penghasilan bruto dikurangi dengan biaya-biaya yang diperbolehkan secara fiskal. Perhitungan ini penting karena menjadi dasar perhitungan pajak terutang. Untuk penghasilan dari usaha, perhitungannya bisa lebih kompleks karena melibatkan berbagai pos biaya.

Contoh perhitungan penghasilan neto dari usaha: Misal, penghasilan bruto usaha Rp 100.000.000, biaya operasional Rp 40.000.000 (termasuk biaya bahan baku, gaji karyawan, sewa, dll), maka penghasilan neto usaha adalah Rp 60.000.000.

Pelaporan Berbagai Jenis Potongan

Selain melaporkan penghasilan, Anda juga perlu melaporkan berbagai jenis potongan yang dapat mengurangi penghasilan kena pajak. Potongan-potongan ini meliputi pajak penghasilan yang telah dipotong di sumber (PPh Pasal 21), iuran BPJS Kesehatan, dan iuran BPJS Ketenagakerjaan.

- PPh Pasal 21: Jumlah PPh Pasal 21 yang telah dipotong oleh pemberi kerja tercantum dalam bukti potong (1721-A1).

- Iuran BPJS Kesehatan: Laporkan total iuran BPJS Kesehatan yang telah dibayarkan sepanjang tahun pajak. Bukti pembayaran iuran perlu disiapkan.

- Iuran BPJS Ketenagakerjaan: Sama seperti iuran BPJS Kesehatan, laporkan total iuran BPJS Ketenagakerjaan yang dibayarkan dan siapkan bukti pembayarannya.

Contoh Perhitungan Penghasilan Neto dan Pajak Terutang

Misalkan, total penghasilan bruto (gaji + usaha) adalah Rp 150.000.000, PPh Pasal 21 yang dipotong Rp 15.000.000, iuran BPJS Kesehatan Rp 4.800.000, dan iuran BPJS Ketenagakerjaan Rp 7.200.

000. Maka:

Penghasilan Neto = Rp 150.000.000 – Rp 15.000.000 – Rp 4.800.000 – Rp 7.200.000 = Rp 123.000.000

Pajak terutang dihitung berdasarkan tarif PPh yang berlaku untuk penghasilan neto tersebut. Perhitungan ini dapat dilakukan menggunakan aplikasi perhitungan pajak online atau konsultasi dengan konsultan pajak. Contoh ini hanya ilustrasi, perhitungan pajak sebenarnya bisa lebih kompleks tergantung berbagai faktor.

Penting untuk memastikan akurasi data dalam pengisian SPT Tahunan. Data yang tidak akurat dapat berakibat pada sanksi administrasi berupa denda bahkan pidana. Selalu periksa kembali semua data sebelum Anda ajukan SPT Tahunan Anda.

Cara Melampirkan Bukti Pendukung

Melampirkan bukti pendukung yang lengkap dan valid pada SPT Tahunan sangat penting untuk menghindari potensi penolakan atau pemeriksaan lebih lanjut dari pihak pajak. Bukti-bukti ini berfungsi sebagai dasar perhitungan pajak yang Anda laporkan dan menunjukkan kebenaran data yang tercantum dalam SPT Anda. Ketelitian dalam melengkapi dan menyusun bukti pendukung akan mempermudah proses pelaporan pajak dan meminimalisir risiko.

Jenis-jenis Bukti Pendukung dan Contohnya

Jenis bukti pendukung yang dibutuhkan bergantung pada jenis penghasilan yang Anda peroleh. Berikut beberapa contoh bukti pendukung yang valid untuk berbagai jenis penghasilan:

- Penghasilan dari pekerjaan sebagai karyawan: Formulir 1721-A1 (untuk penghasilan dari satu pemberi kerja) atau bukti potong PPh Pasal 21 dari setiap pemberi kerja jika bekerja di lebih dari satu tempat.

- Penghasilan dari usaha atau pekerjaan bebas: Buku kas, bukti penerimaan pembayaran (kuitansi, slip transfer bank), faktur pajak, nota, dan laporan keuangan usaha.

- Penghasilan dari investasi: Bukti kepemilikan investasi (sertifikat saham, bukti transaksi reksadana), bukti penerimaan dividen atau bunga, laporan transaksi investasi.

- Penghasilan lainnya (sewa, royalti, hadiah): Kontrak sewa, bukti penerimaan pembayaran sewa, perjanjian royalti, bukti penerimaan royalti, bukti penerimaan hadiah (bila ada).

Daftar Periksa Kelengkapan Bukti Pendukung

Sebelum mengirimkan SPT Tahunan, pastikan Anda telah memeriksa kelengkapan bukti pendukung dengan menggunakan daftar periksa berikut:

- Semua bukti pendukung telah dikumpulkan dan terdokumentasi dengan baik.

- Bukti pendukung sesuai dengan jenis dan jumlah penghasilan yang dilaporkan.

- Bukti pendukung dalam kondisi baik dan mudah dibaca.

- Bukti pendukung telah ditata dan disusun secara rapi dan terorganisir.

- Semua bukti pendukung telah diberi label atau keterangan yang jelas.

Tata Letak dan Penyusunan Bukti Pendukung

Tata letak dan penyusunan bukti pendukung yang terorganisir akan mempermudah proses pemeriksaan oleh petugas pajak. Anda dapat menyusunnya berdasarkan jenis penghasilan, misalnya membuat folder terpisah untuk penghasilan dari pekerjaan, usaha, investasi, dan lain-lain. Di dalam setiap folder, urutkan bukti pendukung secara kronologis atau berdasarkan nomor urut faktur/bukti pembayaran. Pastikan setiap dokumen diberi label atau keterangan yang jelas, seperti jenis penghasilan, periode, dan nomor bukti transaksi.

Anda juga dapat menggunakan klip atau binder untuk memudahkan pengambilan dan pengecekan dokumen.

Sebagai ilustrasi, bayangkan sebuah map besar yang dibagi menjadi beberapa bagian (misalnya, menggunakan pembatas map). Setiap bagian diberi label sesuai jenis penghasilan: “Penghasilan Karyawan”, “Penghasilan Usaha”, “Penghasilan Investasi”, dan seterusnya. Di dalam setiap bagian, dokumen disusun secara kronologis, misalnya berdasarkan tanggal transaksi. Setiap dokumen dilampiri catatan kecil yang berisi informasi singkat seperti tanggal, jumlah, dan keterangan singkat transaksi. Dengan demikian, petugas pajak akan mudah memeriksa kelengkapan dan keakuratan data.

Sanksi atas Ketidaklengkapan atau Ketidakvalidan Bukti Pendukung

Ketidaklengkapan atau ketidakvalidan bukti pendukung dapat mengakibatkan penolakan SPT Tahunan atau bahkan dikenakan sanksi administrasi berupa denda. Besaran denda bervariasi tergantung pada jenis pelanggaran dan ketentuan perpajakan yang berlaku. Oleh karena itu, sangat penting untuk memastikan kelengkapan dan validitas semua bukti pendukung sebelum mengirimkan SPT Tahunan.

Cara Melakukan e-Filing SPT Tahunan

e-Filing SPT Tahunan merupakan cara paling praktis dan efisien untuk menyampaikan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) Anda. Metode ini menghemat waktu dan tenaga karena seluruh proses dilakukan secara online melalui situs resmi Direktorat Jenderal Pajak (DJP). Berikut panduan lengkapnya.

Langkah-langkah e-Filing SPT Tahunan melalui DJP Online

Proses e-filing di DJP Online dirancang untuk mudah dipahami. Dengan mengikuti langkah-langkah berikut, Anda dapat menyelesaikan kewajiban perpajakan Anda dengan cepat dan aman.

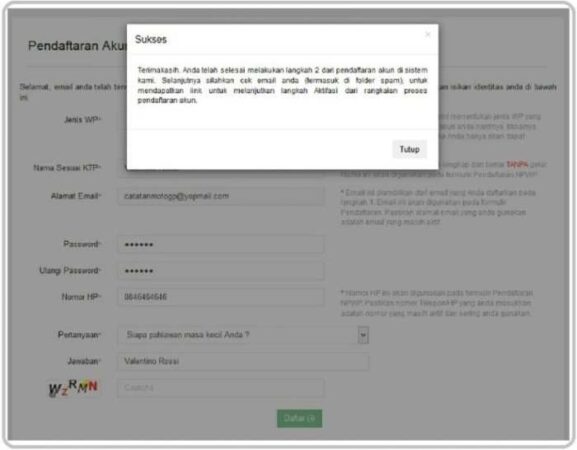

- Registrasi dan Login: Jika belum terdaftar, Anda perlu mendaftar terlebih dahulu di DJP Online dengan menggunakan Nomor Pokok Wajib Pajak (NPWP) dan data pribadi yang valid. Setelah terdaftar, login menggunakan NPWP dan password Anda.

- Memilih Jenis SPT: Pilih jenis SPT yang sesuai dengan status dan penghasilan Anda (misalnya, 1770 S, 1770 SS, 1770). Pastikan Anda memilih jenis SPT yang tepat agar data yang dilaporkan akurat.

- Mengisi Data SPT: Isi formulir SPT secara lengkap dan teliti. Pastikan semua data yang Anda masukkan valid dan sesuai dengan bukti-bukti yang Anda miliki. Sistem DJP Online akan memberikan panduan dan petunjuk pada setiap bagian formulir.

- Melampirkan Dokumen Pendukung (jika diperlukan): Beberapa jenis SPT mungkin memerlukan dokumen pendukung seperti bukti potong PPh 21, bukti pembayaran pajak, dan lain sebagainya. Unggah dokumen-dokumen tersebut dalam format yang telah ditentukan oleh sistem.

- Verifikasi dan Pengiriman: Setelah semua data terisi dan dokumen terlampir (jika diperlukan), periksa kembali seluruh informasi yang telah Anda masukkan. Pastikan semua data akurat sebelum mengirimkan SPT Anda. Setelah yakin, kirimkan SPT Anda melalui sistem DJP Online.

- Mendapatkan Bukti Penerimaan Elektronik (BPE): Setelah berhasil mengirimkan SPT, Anda akan mendapatkan Bukti Penerimaan Elektronik (BPE) sebagai bukti bahwa SPT Anda telah diterima oleh DJP. Simpan BPE ini dengan baik sebagai bukti pelaporan pajak Anda.

Mengatasi Masalah Umum Saat e-Filing

Meskipun proses e-filing dirancang untuk memudahkan, terkadang masalah teknis dapat terjadi. Berikut beberapa masalah umum dan solusinya:

- Kesalahan Login: Pastikan NPWP dan password Anda benar. Jika lupa password, ikuti prosedur reset password yang tersedia di DJP Online.

- Sistem Error: Jika sistem DJP Online mengalami error, coba akses kembali beberapa saat kemudian. Jika masalah berlanjut, hubungi layanan bantuan DJP.

- Kesalahan Pengisian Data: Periksa kembali data yang Anda masukkan. Pastikan semua data sesuai dengan bukti-bukti yang Anda miliki. Sistem DJP Online biasanya akan memberikan peringatan jika ada kesalahan data.

- Kesulitan Mengunggah Dokumen: Pastikan dokumen yang Anda unggah sesuai dengan format yang ditentukan. Coba kompres ukuran file jika terlalu besar.

Perbandingan e-Filing dengan Cara Lapor Lainnya

e-Filing memiliki beberapa keunggulan dibandingkan cara lapor lainnya, seperti melalui kantor pajak atau pos. Keunggulan utamanya adalah kecepatan, kemudahan, dan efisiensi waktu. Metode lain mungkin membutuhkan waktu yang lebih lama dan proses yang lebih rumit.

| Metode Pelaporan | Keuntungan | Kerugian |

|---|---|---|

| e-Filing | Cepat, mudah, efisien, aksesibilitas tinggi | Membutuhkan akses internet dan keahlian teknologi dasar |

| Kantor Pajak | Bantuan langsung dari petugas pajak | Waktu tunggu yang lama, proses yang lebih rumit |

| Pos | Relatif mudah | Proses yang lama, resiko kehilangan dokumen |

Penutupan

Menyelesaikan kewajiban perpajakan merupakan tanggung jawab setiap warga negara. Dengan memahami cara membuat SPT Tahunan dan mengikuti langkah-langkah yang telah dijelaskan, diharapkan proses pelaporan pajak dapat dilakukan dengan mudah dan tepat waktu. Ingatlah untuk selalu menyimpan bukti-bukti pendukung dengan rapi dan akurat agar proses pelaporan berjalan lancar. Semoga panduan ini bermanfaat dan membantu Anda dalam memenuhi kewajiban perpajakan.