Table of contents:

- Persyaratan Pelaporan SPT Tahunan PPh Orang Pribadi WNA: Cara Lapor Spt Pph Tahunan Orang Pribadi Orang Asing

- Cara Mengisi Formulir SPT Tahunan PPh Orang Pribadi WNA

- Prosedur Pelaporan SPT Tahunan PPh Orang Pribadi WNA

- Kewajiban Perpajakan Lainnya bagi WNA di Indonesia

- Contoh Kasus dan Solusi Pelaporan SPT Tahunan PPh WNA

- Penutup

Cara lapor SPT PPh tahunan orang pribadi orang asing di Indonesia mungkin terdengar rumit, namun sebenarnya prosesnya dapat disederhanakan dengan pemahaman yang tepat. Artikel ini akan memandu Anda melalui setiap langkah, mulai dari persyaratan dokumen hingga penyampaian laporan, baik secara online maupun manual (jika berlaku). Dengan panduan ini, Anda akan merasa lebih percaya diri dalam memenuhi kewajiban perpajakan Anda di Indonesia.

Sebagai warga negara asing yang tinggal dan bekerja di Indonesia, memahami dan memenuhi kewajiban perpajakan merupakan hal yang sangat penting. Artikel ini akan menjelaskan secara detail prosedur pelaporan SPT Tahunan PPh untuk orang pribadi asing, mencakup perbedaan persyaratan dengan Warga Negara Indonesia (WNI), cara mengisi formulir 1770, serta mengatasi masalah umum yang mungkin dihadapi. Tujuannya adalah untuk memberikan panduan komprehensif yang mudah dipahami dan diikuti.

Persyaratan Pelaporan SPT Tahunan PPh Orang Pribadi WNA: Cara Lapor Spt Pph Tahunan Orang Pribadi Orang Asing

Melaporkan SPT Tahunan PPh sebagai Warga Negara Asing (WNA) di Indonesia memiliki persyaratan khusus yang perlu dipahami. Ketepatan dalam memenuhi persyaratan ini akan memastikan proses pelaporan berjalan lancar dan menghindari potensi masalah di kemudian hari. Berikut penjelasan detail mengenai persyaratan tersebut.

Dokumen yang Dibutuhkan untuk Pelaporan SPT Tahunan PPh Orang Pribadi WNA

Dokumen-dokumen yang dibutuhkan untuk pelaporan SPT Tahunan PPh orang pribadi WNA bervariasi tergantung pada status kependudukan dan sumber penghasilan. Namun, beberapa dokumen umum biasanya diperlukan.

- Kartu Identitas (Paspor dan KITAS/KITAP).

- NPWP (Nomor Pokok Wajib Pajak).

- Bukti penghasilan (Slip gaji, bukti penerimaan jasa, bukti penghasilan lainnya).

- Bukti pengeluaran (jika ingin melakukan pengurangan atau pemotongan pajak).

- Surat keterangan penghasilan dari pemberi kerja (jika berlaku).

Persyaratan Khusus Berdasarkan Status Kependudukan WNA di Indonesia

Status kependudukan WNA di Indonesia, apakah pemegang KITAS atau KITAP, akan mempengaruhi persyaratan pelaporan SPT Tahunan PPh. Perbedaan ini terutama terletak pada bagaimana penghasilan mereka dilaporkan dan pajak yang terutang.

- Pemegang KITAS (Kartu Izin Tinggal Terbatas): Pemegang KITAS umumnya wajib melaporkan penghasilan yang diperoleh di Indonesia. Persyaratan dokumen umumnya sama dengan yang disebutkan sebelumnya, dengan penekanan pada bukti penghasilan yang diperoleh di Indonesia.

- Pemegang KITAP (Kartu Izin Tinggal Tetap): Pemegang KITAP memiliki kewajiban pelaporan SPT Tahunan yang hampir sama dengan WNI, tergantung pada sumber dan jenis penghasilannya. Mereka perlu melaporkan semua penghasilan baik dari dalam maupun luar negeri yang dikenakan pajak di Indonesia.

Perbedaan Persyaratan Pelaporan SPT Tahunan PPh WNA dengan WNI

Meskipun terdapat kesamaan dalam prinsip pelaporan, terdapat beberapa perbedaan penting antara persyaratan pelaporan SPT Tahunan PPh WNA dan WNI. Perbedaan ini terutama berkaitan dengan interpretasi peraturan perpajakan yang berlaku dan dokumen pendukung yang dibutuhkan.

Tabel Perbandingan Persyaratan Pelaporan SPT Tahunan PPh WNA dan WNI

Tabel berikut memberikan gambaran perbandingan secara ringkas. Perlu diingat bahwa ini merupakan gambaran umum, dan detailnya dapat bervariasi tergantung pada situasi individu.

| Persyaratan | WNA | WNI | Perbedaan |

|---|---|---|---|

| NPWP | Diperlukan | Diperlukan | Tidak ada perbedaan |

| Bukti Penghasilan | Diperlukan (dari sumber di Indonesia dan luar negeri, tergantung status KITAS/KITAP) | Diperlukan (dari semua sumber) | Perbedaan terletak pada cakupan penghasilan yang dilaporkan, tergantung status KITAS/KITAP WNA. |

| Bukti Pengeluaran | Diperbolehkan untuk pengurangan pajak (sesuai aturan) | Diperbolehkan untuk pengurangan pajak (sesuai aturan) | Tidak ada perbedaan signifikan, selama memenuhi syarat dan ketentuan yang berlaku. |

| Status Kependudukan | KITAS/KITAP berpengaruh pada kewajiban pelaporan | Kewarganegaraan Indonesia | Status kependudukan menjadi faktor penentu dalam menentukan kewajiban pelaporan pajak. |

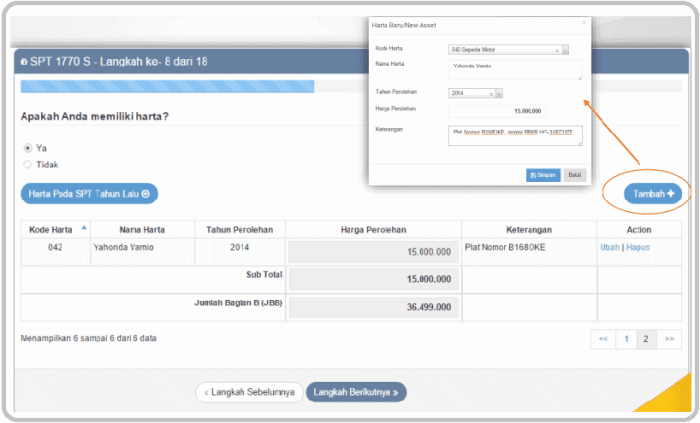

Cara Mengisi Formulir SPT Tahunan PPh Orang Pribadi WNA

Mengisi Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) bagi Warga Negara Asing (WNA) di Indonesia mungkin tampak rumit, namun dengan panduan langkah demi langkah, proses ini dapat disederhanakan. Formulir 1770 digunakan untuk pelaporan pajak penghasilan tahunan WNA. Panduan ini akan memberikan penjelasan detail tentang cara mengisi formulir tersebut, baik secara online maupun offline, dengan beberapa contoh skenario penghasilan.

Langkah-langkah Pengisian Formulir 1770 SPT Tahunan PPh Orang Pribadi WNA

Pengisian Formulir 1770 SPT Tahunan PPh Orang Pribadi WNA memerlukan ketelitian dan pemahaman atas penghasilan yang diperoleh selama satu tahun pajak. Berikut langkah-langkahnya:

- Identifikasi Data Pribadi: Isi bagian identitas diri dengan lengkap dan akurat, termasuk Nomor Pokok Wajib Pajak (NPWP), Nama, alamat, dan informasi lain yang diminta.

- Lengkapi Data Penghasilan: Bagian ini merupakan inti dari pelaporan. Daftar semua penghasilan yang Anda terima sepanjang tahun pajak, baik dari gaji, usaha, investasi (seperti dividen, bunga, dan royalti), maupun sumber lainnya. Pastikan untuk menyertakan bukti pendukung setiap penghasilan.

- Hitung Pajak yang Terutang: Setelah menjumlahkan seluruh penghasilan dan mengurangi pengurangan yang diizinkan (seperti potongan pajak yang sudah dibayarkan), hitung pajak penghasilan yang masih terutang.

- Isi Bagian Potongan dan Pembayaran Pajak: Cantumkan semua potongan pajak yang telah dibayarkan sepanjang tahun, baik melalui pemotongan di sumber penghasilan maupun pembayaran pajak lainnya.

- Verifikasi dan Kirimkan: Sebelum mengirimkan SPT, periksa kembali seluruh data yang telah diisi. Pastikan semua informasi akurat dan lengkap. Jika terdapat kesalahan, segera perbaiki sebelum mengirimkan.

Contoh Pengisian Formulir 1770 untuk Berbagai Skenario Penghasilan WNA

Berikut beberapa contoh skenario penghasilan WNA dan bagaimana cara mencatatnya dalam Formulir 1770:

| Skenario | Jenis Penghasilan | Cara Pencatatan di Formulir 1770 |

|---|---|---|

| Pegawai Perusahaan | Gaji bulanan, tunjangan | Cantumkan total penghasilan bruto tahunan dan pajak yang telah dipotong di sumber. |

| Freelancer | Pendapatan dari proyek-proyek | Daftar setiap proyek, total pendapatan, dan biaya-biaya yang dapat dikurangkan. |

| Investor | Dividen saham, bunga deposito | Cantumkan detail setiap investasi, total pendapatan, dan pajak yang telah dipotong. |

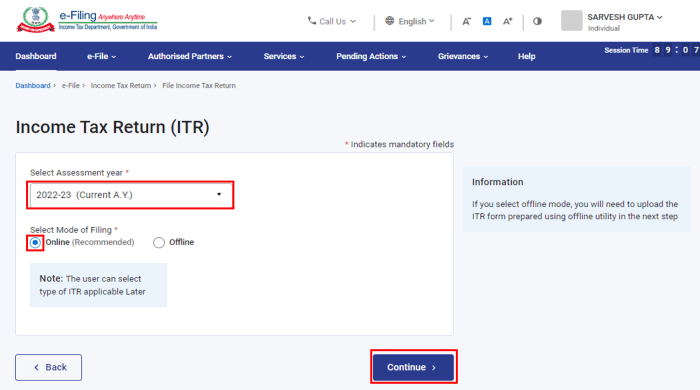

Akses dan Pengisian Formulir SPT Tahunan PPh Secara Online melalui e-Filing DJP

e-Filing DJP menyediakan platform yang nyaman dan efisien untuk pelaporan SPT secara online. Berikut langkah-langkahnya:

- Registrasi (jika belum terdaftar): Buat akun di situs web DJP Online.

- Login: Masuk ke akun Anda menggunakan NPWP dan password.

- Pilih Formulir 1770: Pilih jenis SPT yang sesuai, yaitu SPT Tahunan PPh Orang Pribadi (Formulir 1770).

- Isi Formulir: Ikuti petunjuk yang diberikan dan isi formulir dengan data yang akurat.

- Kirimkan: Setelah selesai, kirimkan SPT Anda secara online.

Bagian Penting dalam Formulir 1770 yang Perlu Diperhatikan oleh WNA

Beberapa bagian penting dalam Formulir 1770 yang perlu mendapat perhatian khusus dari WNA meliputi bagian identitas diri, penghasilan bruto, pengurangan, dan pajak terutang. Ketelitian dalam mengisi bagian-bagian ini sangat penting untuk menghindari kesalahan dalam pelaporan pajak.

Tips: Pastikan semua data yang Anda masukkan akurat dan lengkap. Simpan bukti-bukti pendukung seperti slip gaji, bukti pembayaran investasi, dan lain-lain. Jika Anda ragu atau mengalami kesulitan, konsultasikan dengan konsultan pajak atau petugas pajak.

Prosedur Pelaporan SPT Tahunan PPh Orang Pribadi WNA

Melaporkan SPT Tahunan PPh sebagai Warga Negara Asing (WNA) di Indonesia mungkin terasa rumit, namun dengan panduan yang tepat, proses ini dapat dijalankan dengan lancar. Berikut uraian lengkap prosedur pelaporan, baik secara online maupun manual, disertai langkah-langkah praktis dan solusi untuk masalah umum yang mungkin dihadapi.

Prosedur Pelaporan SPT Tahunan PPh Orang Pribadi WNA Secara Lengkap

Proses pelaporan SPT Tahunan PPh untuk WNA meliputi beberapa tahap penting, mulai dari persiapan data hingga penyampaian laporan. Persiapan yang matang akan mempermudah dan mempercepat proses pelaporan.

- Kumpulkan Data yang Diperlukan: Kumpulkan seluruh dokumen yang dibutuhkan seperti Nomor Pokok Wajib Pajak (NPWP), bukti potong PPh Pasal 21, bukti pembayaran pajak lainnya (jika ada), dan dokumen pendukung lainnya yang relevan dengan penghasilan Anda di Indonesia.

- Isi Formulir SPT 1770: Unduh formulir SPT 1770 (untuk WNA) dari website resmi Direktorat Jenderal Pajak (DJP). Isi formulir dengan lengkap dan akurat. Pastikan data yang Anda masukkan sesuai dengan dokumen pendukung yang telah Anda kumpulkan.

- Hitung Pajak Terutang: Hitung kewajiban pajak Anda berdasarkan penghasilan, pengurangan, dan pemotongan pajak yang telah Anda terima. Anda dapat menggunakan aplikasi perhitungan pajak yang disediakan oleh DJP atau berkonsultasi dengan konsultan pajak.

- Siapkan Bukti Pembayaran Pajak: Jika terdapat pajak terutang, siapkan bukti pembayaran pajak sesuai dengan jumlah yang telah dihitung.

- Sampaikan SPT Tahunan: Sampaikan SPT Tahunan Anda melalui e-Filing atau secara manual (jika masih berlaku).

Penyampaian SPT Tahunan PPh Secara Online melalui e-Filing DJP

E-Filing merupakan cara yang paling efisien dan praktis untuk menyampaikan SPT Tahunan. Berikut langkah-langkahnya:

- Akses Website DJP: Kunjungi situs web resmi Direktorat Jenderal Pajak (DJP).

- Login ke e-Filing: Masuk ke sistem e-Filing menggunakan NPWP dan password Anda. Jika belum terdaftar, lakukan registrasi terlebih dahulu.

- Isi Formulir SPT 1770 Secara Online: Isikan formulir SPT 1770 secara online dengan data yang telah Anda siapkan.

- Unggah Dokumen Pendukung (jika diperlukan): Unggah dokumen pendukung yang dibutuhkan, seperti bukti potong PPh Pasal 21.

- Kirim SPT: Setelah semua data terisi dan diverifikasi, kirim SPT Tahunan Anda.

- Cetak Bukti Penerimaan Elektronik (BPE): Simpan BPE sebagai bukti bahwa SPT Tahunan Anda telah diterima oleh DJP.

Pelaporan SPT Tahunan PPh Secara Manual

Meskipun e-Filing disarankan, pelaporan manual masih dimungkinkan dalam situasi tertentu. Namun, pastikan untuk mengikuti prosedur yang berlaku dan mengumpulkan semua dokumen yang dibutuhkan. Anda perlu mengunjungi kantor pajak terdekat untuk menyerahkan SPT Tahunan Anda secara langsung.

Prosesnya meliputi pengisian formulir SPT 1770 secara manual, penandatanganan formulir, dan penyerahan formulir beserta dokumen pendukung ke kantor pajak yang berwenang.

Alur Prosedur Pelaporan SPT Tahunan PPh Orang Pribadi WNA (Flowchart)

Berikut ilustrasi alur pelaporan SPT Tahunan PPh untuk WNA dalam bentuk flowchart. Bayangkan sebuah diagram alir yang dimulai dari “Kumpulkan Data”, kemudian bercabang ke “e-Filing” atau “Manual”. Cabang “e-Filing” memiliki langkah-langkah seperti “Login e-Filing”, “Isi Formulir Online”, “Unggah Dokumen”, “Kirim SPT”, dan berakhir di “Cetak BPE”. Cabang “Manual” memiliki langkah-langkah seperti “Isi Formulir Manual”, “Tanda Tangan”, dan “Serahkan ke Kantor Pajak”.

Kedua cabang akhirnya bertemu di “SPT Terkirim”.

Cara Mengatasi Masalah Umum Saat Pelaporan SPT Tahunan PPh

Beberapa masalah umum mungkin terjadi selama proses pelaporan. Berikut beberapa solusi yang dapat Anda coba:

- Kesalahan Data: Periksa kembali seluruh data yang telah Anda masukkan. Pastikan data yang Anda masukkan sudah akurat dan sesuai dengan dokumen pendukung.

- Masalah Sistem e-Filing: Jika mengalami masalah teknis pada sistem e-Filing, coba hubungi petugas helpdesk DJP atau coba akses sistem di waktu yang berbeda.

- Dokumen Tidak Lengkap: Pastikan semua dokumen pendukung telah Anda siapkan sebelum memulai proses pelaporan.

- Pertanyaan Pajak: Jika Anda memiliki pertanyaan terkait perhitungan pajak atau pengisian formulir, hubungi kantor pajak terdekat atau konsultasikan dengan konsultan pajak.

Kewajiban Perpajakan Lainnya bagi WNA di Indonesia

Selain pelaporan SPT Tahunan PPh, Warga Negara Asing (WNA) yang tinggal dan bekerja di Indonesia memiliki beberapa kewajiban perpajakan lainnya. Memahami kewajiban ini penting untuk memastikan kepatuhan hukum dan menghindari sanksi. Berikut penjelasan lebih lanjut mengenai pajak-pajak yang mungkin dikenakan.

Jenis Pajak Lainnya yang Dikenakan pada WNA

Beberapa jenis pajak selain PPh yang mungkin dikenakan pada WNA di Indonesia antara lain Pajak Bumi dan Bangunan (PBB), Pajak Pertambahan Nilai (PPN), dan Pajak Penghasilan atas penghasilan dari sumber di Indonesia selain gaji (misalnya, sewa properti, dividen, bunga). Besaran pajak yang dikenakan bervariasi tergantung jenis pajak, objek pajak, dan peraturan perundang-undangan yang berlaku.

Tabel Ringkasan Jenis Pajak untuk WNA

Tabel berikut merangkum beberapa jenis pajak yang mungkin dikenakan kepada WNA di Indonesia. Perlu diingat bahwa ini adalah gambaran umum, dan besaran pajak sebenarnya dapat bervariasi tergantung pada peraturan yang berlaku dan kondisi spesifik.

| Jenis Pajak | Subjek Pajak | Besaran Pajak (Contoh) |

|---|---|---|

| Pajak Bumi dan Bangunan (PBB) | WNA pemilik tanah dan/atau bangunan di Indonesia | Bergantung pada Nilai Jual Objek Pajak (NJOP) dan peraturan daerah setempat. Contoh: Rp 500.000 – Rp 2.000.000 per tahun, tergantung NJOP. |

| Pajak Pertambahan Nilai (PPN) | WNA yang melakukan transaksi kena pajak di Indonesia (pembelian barang/jasa) | 11% dari nilai transaksi kena pajak. |

| Pajak Penghasilan (PPh) Pasal 26 | WNA yang menerima penghasilan dari sumber di Indonesia (selain gaji) | Bergantung pada jenis penghasilan dan tarif pajak yang berlaku. Contoh: 20% untuk dividen. |

Sanksi atas Ketidakpatuhan Perpajakan

Ketidakpatuhan terhadap kewajiban perpajakan di Indonesia dapat berakibat sanksi berupa denda, bunga, bahkan pidana. Besaran sanksi bervariasi tergantung jenis pelanggaran dan ketentuan perundang-undangan yang berlaku. Oleh karena itu, penting untuk selalu mematuhi peraturan perpajakan yang berlaku.

Sumber Daya dan Layanan untuk WNA

Pemerintah Indonesia menyediakan berbagai sumber daya dan layanan untuk membantu WNA memahami dan memenuhi kewajiban perpajakan mereka. Kantor Pelayanan Pajak (KPP) setempat dapat memberikan informasi dan asistensi yang dibutuhkan. Selain itu, berbagai konsultan pajak juga tersedia untuk memberikan bantuan profesional dalam hal perpajakan.

Contoh Kasus dan Solusi Pelaporan SPT Tahunan PPh WNA

Melaporkan SPT Tahunan PPh bagi Warga Negara Asing (WNA) di Indonesia memiliki beberapa ketentuan khusus. Pemahaman yang baik tentang peraturan perpajakan dan penerapannya dalam berbagai kondisi penghasilan sangat penting untuk menghindari kesalahan pelaporan. Berikut beberapa contoh kasus untuk memperjelas proses pelaporan SPT Tahunan PPh bagi WNA.

Kasus 1: WNA Pekerja dengan Penghasilan dari Gaji

Seorang WNA bernama John bekerja di perusahaan X di Jakarta selama tahun pajak 2023. Ia menerima gaji sebesar Rp 600.000.000 dan telah dipotong PPh Pasal 21 sebesar Rp 100.000.000. John tidak memiliki penghasilan lain selain gaji.

Dalam kasus ini, John wajib melaporkan SPT Tahunan 1770 SS. Ia perlu mengisi formulir dengan data penghasilan dari gaji, PPh Pasal 21 yang telah dipotong, dan jika ada, penghasilan lainnya. Implikasi pajaknya adalah John mungkin berhak atas restitusi (pengembalian pajak) jika pajak yang dipotong lebih besar dari pajak yang terutang. Jika pajak terutang lebih besar dari pajak yang dipotong, John perlu membayar kekurangan pajak.

Kasus 2: WNA dengan Penghasilan dari Investasi dan Gaji, Cara lapor spt pph tahunan orang pribadi orang asing

Maria, seorang WNA, bekerja di Indonesia dan menerima gaji sebesar Rp 400.000.000. Selain itu, ia juga mendapatkan penghasilan dari investasi saham sebesar Rp 100.000.000. PPh Pasal 21 yang dipotong dari gajinya adalah Rp 70.000.000.

Kasus ini sedikit lebih kompleks. Maria perlu melaporkan semua penghasilannya, baik dari gaji maupun investasi. Penghasilan investasi akan dikenakan PPh Pasal 22 atau PPh Pasal 4 ayat (2). Ia perlu menghitung total pajak terutang atas seluruh penghasilannya dan membandingkannya dengan PPh Pasal 21 yang telah dipotong dari gajinya. Jika terdapat selisih, Maria perlu membayar kekurangan pajak atau mengajukan restitusi jika pajak yang dipotong lebih besar.

Kasus 3: WNA dengan Penghasilan dari Bisnis

David, seorang WNA, memiliki usaha kecil di bidang kuliner di Bali. Penghasilan bersihnya selama tahun pajak 2023 adalah Rp 300.000.000. Ia belum pernah melaporkan pajak penghasilannya sebelumnya.

David wajib melaporkan SPT Tahunan 1770. Ia perlu menghitung penghasilan neto usahanya dan menentukan pajak terutang berdasarkan peraturan perpajakan yang berlaku. Karena ini adalah usaha, David perlu memperhatikan pembukuan yang baik untuk mendukung pelaporan pajaknya. Ketidakakuratan dalam pelaporan dapat berakibat pada sanksi administrasi.

Informasi Konsultasi Pajak untuk WNA

WNA yang memerlukan bantuan dalam pelaporan SPT Tahunan dapat menghubungi Kantor Pelayanan Pajak (KPP) terdekat. Banyak KPP menyediakan layanan konsultasi pajak, baik secara langsung maupun daring. Informasi lebih lanjut dapat diakses melalui website resmi Direktorat Jenderal Pajak (DJP).

Penutup

Memenuhi kewajiban perpajakan sebagai warga negara asing di Indonesia merupakan tanggung jawab yang penting. Dengan memahami langkah-langkah pelaporan SPT Tahunan PPh orang pribadi orang asing dan memanfaatkan sumber daya yang tersedia, proses pelaporan pajak dapat dilakukan dengan lancar dan efisien. Semoga panduan ini membantu Anda dalam memahami dan memenuhi kewajiban perpajakan Anda di Indonesia. Ingatlah untuk selalu memperbarui informasi terkait peraturan perpajakan terbaru.