Table of contents:

Berkas Lapor SPT Tahunan merupakan kewajiban setiap wajib pajak di Indonesia. Memahami proses pelaporan ini penting untuk menghindari sanksi dan memastikan kepatuhan pajak. Panduan ini akan menjelaskan secara rinci berbagai aspek penting terkait SPT Tahunan, mulai dari pengertian hingga cara mengatasi kendala dalam proses pelaporan.

Dari jenis-jenis SPT Tahunan berdasarkan status wajib pajak, prosedur pengisian baik online maupun offline, hingga batas waktu pelaporan dan sanksi keterlambatan, semua akan dibahas secara komprehensif. Tujuannya adalah untuk memberikan pemahaman yang jelas dan praktis bagi setiap wajib pajak, sehingga proses pelaporan SPT Tahunan dapat dilakukan dengan mudah dan benar.

Pengertian dan Jenis Berkas Lapor SPT Tahunan

Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) merupakan dokumen penting yang wajib dilaporkan oleh wajib pajak (WP) kepada Direktorat Jenderal Pajak (DJP) setiap tahunnya. Dokumen ini berisi data penghasilan, pengurangan, dan pajak terutang selama satu tahun pajak. Ketepatan dan kelengkapan pelaporan SPT Tahunan sangat krusial untuk memastikan kewajiban perpajakan terpenuhi dengan baik dan menghindari sanksi administrasi.

Jenis SPT Tahunan Berdasarkan Status Wajib Pajak

Jenis SPT Tahunan PPh berbeda-beda tergantung status wajib pajak. Secara umum, terdapat tiga jenis utama SPT Tahunan yang umum digunakan, yaitu untuk karyawan, pengusaha, dan profesional. Perbedaan utama terletak pada jenis penghasilan yang dilaporkan dan komponen yang perlu diisi.

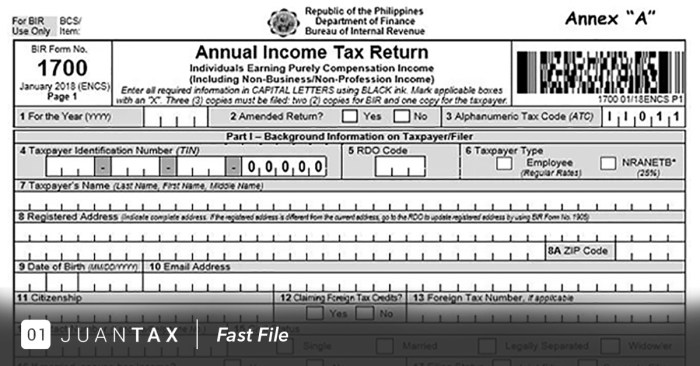

SPT Tahunan 1770 SS (untuk Karyawan)

SPT Tahunan 1770 SS digunakan oleh wajib pajak yang hanya memiliki penghasilan berupa gaji, upah, honorarium, atau pensiun dari satu atau lebih pemberi kerja. Formulir ini relatif lebih sederhana dibandingkan dengan jenis SPT Tahunan lainnya. Contoh isi SPT 1770 SS meliputi data identitas WP, data penghasilan dari setiap pemberi kerja (termasuk bukti potong 1721-A1), dan perhitungan pajak terutang.

Komponen utama SPT 1770 SS antara lain data identitas wajib pajak, data penghasilan bruto, potongan pajak (PPh Pasal 21), dan perhitungan pajak yang masih terutang atau lebih bayar.

SPT Tahunan 1770 (untuk Pengusaha)

SPT Tahunan 1770 digunakan oleh wajib pajak yang memiliki penghasilan dari usaha atau bisnis. Formulir ini lebih kompleks karena harus mencantumkan detail transaksi usaha, seperti penjualan, pembelian, biaya-biaya operasional, dan perhitungan laba/rugi. Contoh isi SPT 1770 meliputi data identitas WP, laporan keuangan usaha (Neraca dan Laporan Laba/Rugi), rincian penghasilan dan biaya, dan perhitungan pajak terutang.

Komponen utama SPT 1770 meliputi data identitas wajib pajak, laporan keuangan, rincian penghasilan dan biaya usaha, perhitungan penghasilan kena pajak, dan perhitungan pajak terutang. Pengusaha juga perlu melampirkan bukti-bukti pendukung transaksi usahanya.

SPT Tahunan 1770 S (untuk Profesional), Berkas lapor spt tahunan

SPT Tahunan 1770 S digunakan oleh wajib pajak yang memperoleh penghasilan dari pekerjaan bebas atau profesi, seperti dokter, pengacara, konsultan, dan lain-lain. Mirip dengan SPT 1770, formulir ini juga memerlukan rincian penghasilan dan biaya yang terkait dengan profesi tersebut. Contoh isi SPT 1770 S meliputi data identitas WP, rincian penghasilan dari pekerjaan profesional, biaya-biaya yang dapat dikurangkan, dan perhitungan pajak terutang.

Komponen utama SPT 1770 S meliputi data identitas wajib pajak, rincian penghasilan dari pekerjaan profesi, bukti penerimaan penghasilan, biaya-biaya yang dapat dikurangkan, dan perhitungan pajak terutang.

Tabel Perbandingan Jenis SPT Tahunan

| Jenis SPT | Wajib Pajak | Komponen Utama |

|---|---|---|

| 1770 SS | Karyawan | Data identitas WP, bukti potong 1721-A1, penghasilan bruto, PPh Pasal 21, pajak terutang/lebih bayar |

| 1770 | Pengusaha | Data identitas WP, laporan keuangan, rincian penghasilan & biaya usaha, penghasilan kena pajak, pajak terutang |

| 1770 S | Profesional | Data identitas WP, rincian penghasilan profesi, bukti penerimaan, biaya yang dapat dikurangkan, pajak terutang |

Prosedur Pengisian Berkas Lapor SPT Tahunan

Melaporkan SPT Tahunan merupakan kewajiban bagi setiap wajib pajak di Indonesia. Proses pelaporan ini dapat dilakukan secara online melalui e-Filing atau secara offline dengan mengisi formulir fisik. Berikut ini panduan lengkap mengenai prosedur pengisian berkas lapor SPT Tahunan, baik secara online maupun offline, beserta persyaratan dan hal-hal penting yang perlu diperhatikan.

Pengisian SPT Tahunan Secara Online melalui e-Filing

e-Filing merupakan sistem pelaporan SPT Tahunan secara online yang disediakan oleh Direktorat Jenderal Pajak (DJP). Sistem ini menawarkan kemudahan dan efisiensi dalam pelaporan pajak. Berikut langkah-langkahnya:

- Daftar dan login ke situs DJP Online. Pastikan Anda telah memiliki akun dan NPWP yang aktif.

- Pilih menu “e-Filing”.

- Pilih jenis SPT yang akan dilaporkan (misalnya, 1770, 1770S, 1770SS).

- Isi formulir SPT secara online sesuai dengan data dan dokumen yang Anda miliki. Sistem akan memandu Anda melalui setiap langkah pengisian.

- Unggah dokumen pendukung jika diperlukan.

- Lakukan pengecekan kembali data yang telah diisi untuk memastikan keakuratannya.

- Kirim/submit SPT Tahunan Anda.

- Simpan bukti penerimaan SPT.

Pengisian SPT Tahunan Secara Offline

Bagi wajib pajak yang lebih nyaman mengisi SPT secara manual, dapat mengunduh formulir SPT dari situs web DJP dan mengisinya secara offline. Setelah selesai diisi, formulir tersebut harus diserahkan langsung ke kantor pajak tempat wajib pajak terdaftar.

- Unduh formulir SPT Tahunan yang sesuai dengan jenis SPT Anda dari situs web DJP.

- Isi formulir dengan lengkap dan akurat, menggunakan tinta hitam atau biru.

- Lampirkan dokumen pendukung yang dibutuhkan.

- Serahkan formulir SPT yang telah diisi dan dilengkapi dokumen pendukung ke kantor pajak tempat Anda terdaftar.

- Pastikan Anda mendapatkan bukti penerimaan SPT.

Persyaratan Dokumen untuk Pelaporan SPT Tahunan

Dokumen pendukung sangat penting untuk melengkapi pelaporan SPT Tahunan Anda dan memastikan keakuratan data. Dokumen yang dibutuhkan dapat bervariasi tergantung jenis SPT dan penghasilan Anda. Beberapa dokumen umum yang biasanya dibutuhkan meliputi:

- Kartu NPWP

- Bukti potong PPh Pasal 21 dari pemberi kerja

- Bukti pembayaran pajak lainnya (jika ada)

- Laporan keuangan (jika diperlukan)

- Dokumen pendukung lainnya yang relevan dengan penghasilan dan pengeluaran Anda.

Melengkapi Data Penghasilan, Pengurangan, dan Pemotongan Pajak

Pengisian data penghasilan, pengurangan, dan pemotongan pajak harus dilakukan dengan teliti dan akurat. Kesalahan dalam pengisian data dapat mengakibatkan proses pelaporan SPT menjadi terhambat atau bahkan dikenakan sanksi.

Data penghasilan meliputi seluruh penghasilan yang diterima sepanjang tahun pajak, baik dari pekerjaan, usaha, investasi, maupun sumber lainnya. Data pengurangan meliputi berbagai pengurangan yang diperbolehkan sesuai peraturan perpajakan, seperti pengurangan untuk biaya pendidikan, biaya kesehatan, dan sebagainya. Sementara data pemotongan pajak meliputi pajak yang telah dipotong oleh pemberi kerja atau pihak lain.

Poin-Poin Penting Saat Mengisi SPT Tahunan

Perhatikan beberapa poin penting berikut ini untuk menghindari kesalahan dalam pengisian SPT Tahunan:

- Pastikan data yang diisi akurat dan lengkap.

- Periksa kembali seluruh data sebelum mengirimkan SPT.

- Simpan bukti penerimaan SPT.

- Pahami peraturan perpajakan yang berlaku.

- Jika mengalami kesulitan, konsultasikan dengan petugas pajak atau konsultan pajak.

Batasan Waktu dan Sanksi Keterlambatan

Pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan merupakan kewajiban bagi setiap wajib pajak. Ketepatan waktu pelaporan sangat penting untuk menghindari sanksi yang telah ditetapkan pemerintah. Berikut penjelasan mengenai batas waktu pelaporan dan sanksi keterlambatan yang perlu dipahami.

Batas Waktu Pelaporan SPT Tahunan

Batas waktu pelaporan SPT Tahunan berbeda-beda tergantung jenis SPT dan status wajib pajak. Secara umum, batas waktu pelaporan SPT Tahunan untuk tahun pajak tertentu jatuh pada bulan April tahun berikutnya. Namun, perlu diperhatikan bahwa wajib pajak yang memiliki jenis usaha atau profesi tertentu mungkin memiliki batas waktu yang berbeda. Untuk informasi yang lebih detail dan akurat, sebaiknya wajib pajak mengacu pada peraturan perpajakan terbaru yang dikeluarkan oleh Direktorat Jenderal Pajak (DJP).

Sanksi Keterlambatan Pelaporan SPT Tahunan

Keterlambatan dalam pelaporan SPT Tahunan akan dikenakan sanksi administrasi berupa denda. Besarnya denda ini bervariasi dan bergantung pada beberapa faktor, termasuk jumlah pajak terutang dan lamanya keterlambatan. Selain sanksi administrasi, dalam beberapa kasus, keterlambatan yang disengaja dan disertai dengan tindakan pidana perpajakan dapat dikenakan sanksi pidana.

Jenis Sanksi Administrasi dan Sanksi Pidana

- Sanksi Administrasi: Berupa denda yang dihitung berdasarkan jumlah pajak terutang dan lama keterlambatan. Besaran denda ini diatur dalam peraturan perpajakan yang berlaku.

- Sanksi Pidana: Dikenakan jika keterlambatan pelaporan SPT Tahunan dilakukan secara sengaja dan merupakan bagian dari upaya untuk menghindari kewajiban perpajakan. Sanksi pidana dapat berupa hukuman penjara dan denda.

Contoh Perhitungan Sanksi Keterlambatan

Misalnya, seorang wajib pajak memiliki pajak terutang sebesar Rp 10.000.000 dan terlambat melaporkan SPT Tahunan selama 1 bulan. Misalkan, denda keterlambatan sebesar 2% dari pajak terutang per bulan. Maka denda yang harus dibayar adalah Rp 200.000 (Rp 10.000.000 x 2% x 1 bulan). Namun, perhitungan ini hanya contoh ilustrasi dan besarnya denda sebenarnya dapat berbeda bergantung pada peraturan yang berlaku dan jenis SPT.

Ringkasan Sanksi Keterlambatan

Keterlambatan pelaporan SPT Tahunan akan dikenakan sanksi berupa denda administrasi yang dihitung berdasarkan pajak terutang dan lama keterlambatan. Dalam kasus pelanggaran yang disengaja, sanksi pidana berupa hukuman penjara dan denda juga dapat diterapkan. Untuk informasi akurat dan terbaru mengenai besaran denda, silakan merujuk pada peraturan perpajakan yang berlaku dan situs resmi DJP.

Cara Mendapatkan Nomor Pokok Wajib Pajak (NPWP)

Nomor Pokok Wajib Pajak (NPWP) merupakan identitas wajib pajak yang sangat penting dalam sistem perpajakan Indonesia. Memiliki NPWP memudahkan proses pelaporan pajak dan berbagai urusan administrasi perpajakan lainnya. Proses pengurusan NPWP sendiri relatif mudah, baik untuk wajib pajak orang pribadi maupun badan, baik secara online maupun offline. Berikut penjelasan lengkapnya.

Prosedur Permohonan NPWP untuk Wajib Pajak Orang Pribadi dan Badan

Permohonan NPWP baik untuk orang pribadi maupun badan pada dasarnya mengikuti alur yang sama, meskipun persyaratan dokumen yang dibutuhkan sedikit berbeda. Secara umum, prosesnya diawali dengan pengisian formulir permohonan, penyerahan dokumen persyaratan, verifikasi data, dan penerbitan NPWP. Perbedaan utama terletak pada jenis dokumen yang dibutuhkan, menyesuaikan status wajib pajak.

Dokumen yang Dibutuhkan untuk Mendaftar NPWP

Dokumen yang diperlukan untuk pendaftaran NPWP berbeda antara wajib pajak orang pribadi dan badan. Berikut rinciannya:

- Wajib Pajak Orang Pribadi: Kartu Tanda Penduduk (KTP) asli dan fotokopi, Kartu Keluarga (KK) asli dan fotokopi (jika diperlukan), dan bukti pendukung lainnya seperti Surat Keterangan Domisili (jika alamat KTP dan tempat tinggal berbeda).

- Wajib Pajak Badan: Akte pendirian perusahaan, surat kuasa (jika permohonan diajukan oleh pihak lain), bukti tempat kedudukan/domisili perusahaan, dan dokumen pendukung lainnya sesuai jenis badan usaha.

Catatan: Dokumen pendukung dapat bervariasi tergantung jenis usaha dan status wajib pajak. Sebaiknya hubungi kantor pelayanan pajak terdekat untuk memastikan dokumen apa saja yang dibutuhkan.

Cara Melakukan Pendaftaran NPWP Secara Online dan Offline

Pendaftaran NPWP dapat dilakukan melalui dua cara, yaitu secara online dan offline. Pendaftaran online menawarkan kemudahan dan kecepatan akses, sementara pendaftaran offline memberikan kesempatan untuk berkonsultasi langsung dengan petugas pajak.

- Pendaftaran Online: Melalui situs resmi Direktorat Jenderal Pajak (DJP), wajib pajak dapat mengisi formulir permohonan secara online dan mengunggah dokumen persyaratan secara digital. Setelah proses verifikasi, NPWP akan dikirimkan secara elektronik.

- Pendaftaran Offline: Wajib pajak dapat datang langsung ke Kantor Pelayanan Pajak (KPP) terdekat untuk mengajukan permohonan NPWP. Petugas KPP akan membantu proses pengisian formulir dan verifikasi dokumen.

Alur Pendaftaran NPWP

Berikut alur pendaftaran NPWP secara umum, baik online maupun offline:

- Pengumpulan Dokumen: Kumpulkan semua dokumen persyaratan yang dibutuhkan sesuai dengan status wajib pajak (orang pribadi atau badan).

- Pengisian Formulir Permohonan: Isi formulir permohonan NPWP dengan lengkap dan akurat. Pastikan semua informasi yang diisi sesuai dengan dokumen persyaratan.

- Penyerahan Dokumen: Serahkan dokumen persyaratan dan formulir permohonan yang telah diisi lengkap ke KPP (offline) atau unggah secara online melalui situs DJP.

- Verifikasi Data: Pihak DJP akan memverifikasi data dan dokumen yang telah diserahkan.

- Penerbitan NPWP: Setelah verifikasi data selesai dan dinyatakan lengkap, NPWP akan diterbitkan dan dikirimkan kepada wajib pajak (baik secara elektronik maupun fisik).

Permasalahan Umum Saat Mendaftar NPWP dan Solusinya

Beberapa permasalahan umum yang sering dihadapi saat mendaftar NPWP antara lain:

| Permasalahan | Solusi |

|---|---|

| Dokumen persyaratan tidak lengkap | Pastikan semua dokumen persyaratan telah dilengkapi sebelum mengajukan permohonan. Hubungi KPP untuk informasi lebih lanjut mengenai dokumen yang dibutuhkan. |

| Data yang diisi tidak akurat | Periksa kembali kebenaran data yang diisi pada formulir permohonan. Pastikan data sesuai dengan dokumen persyaratan. |

| Sistem online mengalami gangguan | Coba akses situs DJP kembali beberapa saat kemudian. Jika masalah berlanjut, hubungi layanan bantuan DJP. |

| Proses verifikasi lama | Proses verifikasi membutuhkan waktu, tergantung antrian dan kesiapan data. Pantau status permohonan melalui situs DJP atau hubungi KPP. |

Sumber Informasi dan Bantuan Terkait SPT Tahunan

Mengisi SPT Tahunan memang membutuhkan ketelitian dan pemahaman yang baik. Untuk membantu Anda dalam proses ini, kami telah merangkum berbagai sumber informasi dan layanan bantuan yang dapat diakses dengan mudah.

Berikut ini beberapa sumber daya yang dapat Anda manfaatkan untuk memastikan pelaporan pajak Anda akurat dan tepat waktu.

Situs Web Resmi Direktorat Jenderal Pajak (DJP)

Website resmi DJP, [masukkan alamat website DJP], merupakan sumber informasi terlengkap dan terpercaya seputar perpajakan di Indonesia. Di situs ini, Anda dapat menemukan berbagai informasi penting, mulai dari panduan pengisian SPT, formulir yang dibutuhkan, hingga peraturan perpajakan terbaru. Navigasi situs yang user-friendly memudahkan pencarian informasi yang Anda butuhkan.

Layanan Konsultasi Pajak

DJP menyediakan layanan konsultasi pajak untuk membantu wajib pajak yang mengalami kesulitan dalam memahami peraturan atau proses pelaporan. Layanan ini dapat diakses melalui berbagai saluran, memberikan kesempatan untuk bertanya langsung kepada petugas pajak yang berpengalaman.

Kontak Informasi untuk Bantuan

Untuk mendapatkan bantuan lebih lanjut, Anda dapat menghubungi DJP melalui beberapa saluran berikut:

| Jenis Bantuan | Nomor Telepon | Alamat Email | Keterangan |

|---|---|---|---|

| Informasi Umum | [Masukkan Nomor Telepon Informasi Umum DJP] | [Masukkan Alamat Email Informasi Umum DJP] | Untuk pertanyaan umum terkait perpajakan. |

| Konsultasi Teknis SPT | [Masukkan Nomor Telepon Konsultasi Teknis DJP] | [Masukkan Alamat Email Konsultasi Teknis DJP] | Untuk bantuan teknis pengisian SPT. |

| Pengaduan | [Masukkan Nomor Telepon Pengaduan DJP] | [Masukkan Alamat Email Pengaduan DJP] | Untuk menyampaikan pengaduan atau laporan terkait pelayanan pajak. |

Pertanyaan Umum Seputar SPT Tahunan dan Jawabannya

Berikut beberapa pertanyaan umum seputar SPT Tahunan dan jawabannya. Informasi ini bertujuan untuk memberikan gambaran umum dan disarankan untuk selalu merujuk pada peraturan perpajakan terbaru dari DJP untuk kepastian informasi.

| Pertanyaan | Jawaban |

|---|---|

| Kapan batas waktu pelaporan SPT Tahunan? | Batas waktu pelaporan SPT Tahunan berbeda-beda tergantung jenis SPT dan status wajib pajak. Informasi detail mengenai batas waktu dapat ditemukan di website resmi DJP. |

| Apa saja dokumen yang dibutuhkan untuk mengisi SPT Tahunan? | Dokumen yang dibutuhkan bervariasi tergantung jenis penghasilan dan status wajib pajak. Secara umum, dokumen yang diperlukan meliputi bukti penghasilan (seperti formulir 1721-A1, bukti potong PPh 21), bukti pengeluaran, dan dokumen pendukung lainnya. |

| Bagaimana cara mengisi SPT Tahunan secara online? | Pengisian SPT Tahunan secara online dapat dilakukan melalui website resmi DJP, dengan mengikuti panduan yang tersedia di situs tersebut. |

| Apa yang terjadi jika saya terlambat melaporkan SPT Tahunan? | Terlambat melaporkan SPT Tahunan dapat dikenakan sanksi berupa denda sesuai dengan peraturan perpajakan yang berlaku. |

Kesimpulan

Melaporkan SPT Tahunan tepat waktu dan akurat merupakan tanggung jawab setiap wajib pajak. Dengan memahami panduan ini, diharapkan proses pelaporan SPT Tahunan menjadi lebih mudah dan terhindar dari masalah hukum. Ingatlah, kepatuhan pajak berkontribusi pada pembangunan negara. Jangan ragu untuk memanfaatkan sumber daya yang tersedia jika membutuhkan bantuan lebih lanjut.