Table of contents:

SPT 1770 Orang Pribadi merupakan kewajiban tahunan bagi sebagian wajib pajak di Indonesia. Mengerti seluk-beluknya, mulai dari pengertian hingga prosedur pelaporan, sangat penting untuk menghindari kesalahan dan sanksi. Panduan ini akan membahas secara rinci isi dan komponen SPT 1770, langkah-langkah pengisian, serta perubahan terbaru yang perlu Anda ketahui.

Dari syarat dan ketentuan wajib pajak yang menggunakan SPT 1770 hingga cara menghitung penghasilan kena pajak (PKP) dan melaporkan penghasilan dari berbagai sumber, semua akan dijelaskan secara sistematis dan mudah dipahami. Dengan pemahaman yang komprehensif, Anda dapat menyelesaikan kewajiban perpajakan Anda dengan lancar dan tepat waktu.

Pengertian SPT 1770 Orang Pribadi

Surat Pemberitahuan Tahunan (SPT) 1770 merupakan formulir yang digunakan oleh wajib pajak orang pribadi di Indonesia untuk melaporkan penghasilan dan kewajiban pajaknya kepada Direktorat Jenderal Pajak (DJP). Penggunaan SPT ini sangat penting untuk memenuhi kewajiban perpajakan dan menghindari sanksi yang berlaku.

Syarat dan Ketentuan Wajib Pajak yang Menggunakan SPT 1770

Wajib pajak orang pribadi menggunakan SPT 1770 jika memenuhi kriteria tertentu. Kriteria ini berkaitan dengan jenis penghasilan dan status perpajakan yang dimiliki. Secara umum, SPT 1770 digunakan untuk melaporkan penghasilan dari berbagai sumber, baik itu gaji, usaha, investasi, maupun penghasilan lainnya, yang tidak termasuk dalam kriteria penggunaan SPT jenis lain.

Perbandingan SPT 1770 dengan Jenis SPT Lainnya untuk Wajib Pajak Orang Pribadi

Berikut tabel perbandingan SPT 1770 dengan jenis SPT lainnya untuk wajib pajak orang pribadi. Perbedaan utama terletak pada jenis penghasilan yang dilaporkan dan kriteria wajib pajak yang menggunakannya.

| Jenis SPT | Syarat Wajib Pajak | Objek Pajak | Batas Waktu Pelaporan |

|---|---|---|---|

| SPT 1770 | Wajib pajak orang pribadi dengan penghasilan dari berbagai sumber (gaji, usaha, investasi, dll.) yang tidak memenuhi kriteria SPT lain. | Penghasilan bruto, penghasilan neto, dan berbagai pengurangan pajak yang dibenarkan. | 31 Maret tahun berikutnya untuk tahun pajak sebelumnya. |

| SPT 1770 SS | Wajib pajak orang pribadi dengan penghasilan neto kurang dari Rp 50 juta dan memiliki penghasilan hanya dari satu sumber (misalnya gaji). | Penghasilan neto dari satu sumber. | 31 Maret tahun berikutnya untuk tahun pajak sebelumnya. |

| SPT 1770 S | Wajib pajak orang pribadi dengan penghasilan neto lebih dari Rp 50 juta dan memiliki penghasilan hanya dari satu sumber (misalnya gaji). | Penghasilan neto dari satu sumber. | 31 Maret tahun berikutnya untuk tahun pajak sebelumnya. |

Contoh Kasus Wajib Pajak yang Menggunakan SPT 1770 dan yang Tidak

Contoh wajib pajak yang menggunakan SPT 1770 adalah seorang pengusaha kecil yang memiliki penghasilan dari usaha dan juga menerima gaji dari pekerjaan sampingan. Sedangkan, seorang karyawan dengan penghasilan hanya dari gaji dan penghasilan neto kurang dari Rp 50 juta akan menggunakan SPT 1770 SS.

Perbedaan Utama Antara SPT 1770 dan SPT Lainnya

Perbedaan utama antara SPT 1770 dan SPT lainnya terletak pada cakupan penghasilan yang dilaporkan. SPT 1770 digunakan untuk melaporkan penghasilan dari berbagai sumber, sementara SPT 1770 SS dan 1770 S digunakan untuk penghasilan dari satu sumber (biasanya gaji). SPT 1770 lebih kompleks karena mencakup berbagai jenis penghasilan dan pengurangan pajak yang lebih beragam.

Isi dan Komponen SPT 1770: Spt 1770 Orang Pribadi

SPT 1770 merupakan formulir Surat Pemberitahuan Tahunan Pajak Penghasilan (PPh) Orang Pribadi yang digunakan untuk melaporkan penghasilan dan kewajiban pajak tahunan. Memahami isi dan komponennya sangat penting untuk memastikan pelaporan pajak dilakukan dengan benar dan akurat, menghindari potensi denda atau masalah hukum di kemudian hari.

Bagian-bagian Penting dalam Formulir SPT 1770

Formulir SPT 1770 terdiri dari beberapa bagian penting yang saling berkaitan. Pemahaman yang komprehensif terhadap setiap bagian akan memudahkan proses pengisian. Secara umum, formulir ini meliputi informasi identitas wajib pajak, data penghasilan, pengurangan, dan perhitungan pajak terutang.

- Identitas Wajib Pajak: Meliputi Nomor Pokok Wajib Pajak (NPWP), nama, alamat, dan data pribadi lainnya.

- Data Penghasilan: Rincian penghasilan bruto dari berbagai sumber, seperti gaji, bonus, usaha, dan investasi.

- Pengurangan: Rincian pengurangan yang diperbolehkan, seperti biaya jabatan, iuran pensiun, dan premi asuransi kesehatan.

- Perhitungan Pajak: Proses perhitungan penghasilan kena pajak (PKP) dan pajak terutang.

Cara Mengisi Kolom pada Formulir SPT 1770

Pengisian setiap kolom pada SPT 1770 harus dilakukan dengan teliti dan akurat. Kesalahan pengisian dapat berakibat pada perhitungan pajak yang salah. Setiap kolom memiliki petunjuk pengisian yang perlu dipahami dengan baik. Informasi yang dibutuhkan umumnya bersumber dari bukti-bukti pendukung seperti slip gaji, bukti setor pajak, dan bukti transaksi lainnya.

Contoh Pengisian SPT 1770

Berikut contoh pengisian SPT 1770 untuk seorang karyawan dengan penghasilan bruto Rp 100.000.000 dan penghasilan neto Rp 80.000.000, serta memiliki beberapa pengurangan. Angka-angka ini merupakan ilustrasi dan tidak mencerminkan situasi pajak sebenarnya. Konsultasikan dengan konsultan pajak untuk perhitungan yang akurat.

Identitas Wajib Pajak: (Diisi sesuai data diri)

Penghasilan Bruto: Rp 100.000.000

Pengurangan:

- Biaya Jabatan (20% dari penghasilan bruto): Rp 20.000.000

- Iuran Pensiun: Rp 5.000.000

- Premi Asuransi Kesehatan: Rp 2.000.000

Penghasilan Neto: Rp 80.000.000 (Rp 100.000.000 – Rp 20.000.000 – Rp 5.000.000 – Rp 2.000.000)

Penghasilan Kena Pajak (PKP): (Perhitungan PKP akan dijelaskan pada subbab berikutnya)

Pajak Terutang: (Setelah PKP dihitung, pajak terutang dihitung berdasarkan tarif pajak yang berlaku)

Langkah-langkah Menghitung Penghasilan Kena Pajak (PKP)

Penghasilan Kena Pajak (PKP) merupakan penghasilan neto setelah dikurangi dengan pengurangan yang diizinkan. Perhitungan PKP sangat penting karena menjadi dasar perhitungan pajak terutang. Berikut langkah-langkah perhitungannya:

- Hitung penghasilan bruto dari semua sumber.

- Kurangi penghasilan bruto dengan pengurangan yang diizinkan (misalnya, biaya jabatan, iuran pensiun, premi asuransi).

- Hasil pengurangan pada langkah 2 adalah Penghasilan Neto.

- Penghasilan Neto ini merupakan PKP.

Melaporkan Penghasilan dari Berbagai Sumber, Spt 1770 orang pribadi

SPT 1770 memungkinkan pelaporan penghasilan dari berbagai sumber. Setiap sumber penghasilan harus dilaporkan secara terpisah dan detail. Ketelitian dalam pelaporan ini sangat penting untuk menghindari kesalahan perhitungan pajak. Sumber penghasilan dapat berupa gaji, bonus, usaha, investasi, dan lain sebagainya. Setiap sumber penghasilan umumnya memiliki bukti pendukung yang harus dipersiapkan untuk keperluan pelaporan.

Prosedur Pengisian dan Pelaporan SPT 1770

Bagi wajib pajak orang pribadi, memahami prosedur pengisian dan pelaporan Surat Pemberitahuan Tahunan (SPT) 1770 merupakan hal krusial. Ketepatan dan ketelitian dalam proses ini akan memastikan kewajiban perpajakan terpenuhi dengan baik dan menghindari sanksi yang merugikan. Berikut ini penjelasan rinci mengenai prosedur tersebut, baik melalui e-Filing maupun secara offline.

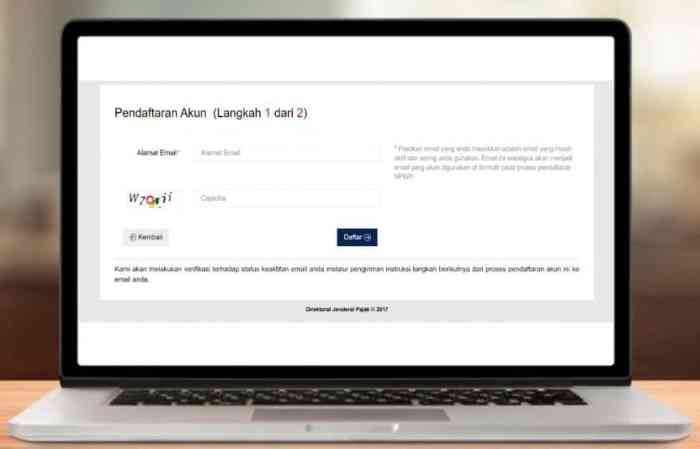

Pengisian SPT 1770 Secara Online melalui e-Filing

Pelaporan SPT 1770 secara online melalui e-Filing menawarkan kemudahan dan efisiensi. Proses ini meminimalisir kesalahan dan mempercepat penyampaian laporan pajak.

- Akses situs DJP Online dan lakukan registrasi/login akun jika belum memiliki.

- Pilih menu “SPT” lalu pilih “SPT 1770”.

- Isikan data diri dan informasi yang dibutuhkan sesuai dengan bukti-bukti yang dimiliki, seperti bukti potong 1721-A1, bukti penerimaan penghasilan lainnya, dan bukti pengeluaran yang dapat dikurangkan.

- Lakukan pengecekan dan verifikasi data yang telah diinput sebelum melakukan penyampaian.

- Setelah yakin semua data benar, kirimkan SPT 1770 secara elektronik.

- Simpan bukti penerimaan elektronik (BPE) sebagai tanda bukti pelaporan.

Persyaratan Dokumen untuk Pelaporan SPT 1770

Dokumen-dokumen pendukung sangat penting untuk melengkapi pelaporan SPT 1770, baik online maupun offline. Kelengkapan dokumen ini memastikan akurasi data yang dilaporkan.

- Formulir SPT 1770.

- Bukti potong 1721-A1 dari pemberi kerja (jika ada).

- Bukti penerimaan penghasilan lainnya (misalnya, dari usaha sendiri, sewa, bunga, dividen).

- Bukti pengeluaran yang dapat dikurangkan (misalnya, bukti donasi, biaya pengobatan).

- Kartu NPWP.

- KTP.

Pelaporan SPT 1770 Secara Offline

Meskipun e-Filing dianjurkan, pelaporan SPT 1770 secara offline masih dimungkinkan. Proses ini membutuhkan langkah-langkah yang lebih manual.

- Unduh formulir SPT 1770 dari situs resmi DJP.

- Isi formulir dengan lengkap dan teliti, sesuai dengan dokumen pendukung yang dimiliki.

- Lampirkan semua dokumen pendukung yang telah disebutkan sebelumnya.

- Serahkan SPT 1770 dan dokumen pendukungnya ke kantor pajak tempat wajib pajak terdaftar.

- Terima bukti penerimaan SPT dari petugas pajak.

Sanksi Keterlambatan Pelaporan SPT 1770

Keterlambatan pelaporan SPT 1770 akan dikenakan sanksi sesuai peraturan perpajakan yang berlaku. Ketepatan waktu pelaporan sangat penting untuk menghindari konsekuensi finansial.

Sanksi yang dikenakan berupa denda sesuai dengan peraturan perpajakan yang berlaku. Besaran denda dapat bervariasi tergantung pada besarnya pajak terutang dan lama keterlambatan. Informasi lebih detail mengenai besaran denda dapat dilihat di situs resmi Direktorat Jenderal Pajak (DJP).

Verifikasi SPT 1770 oleh Petugas Pajak

Setelah SPT 1770 disampaikan, baik secara online maupun offline, petugas pajak akan melakukan verifikasi untuk memastikan kebenaran dan kelengkapan data yang dilaporkan. Proses verifikasi ini dapat melibatkan pemeriksaan dokumen pendukung, pencocokan data dengan database DJP, dan bahkan pemeriksaan lapangan jika diperlukan. Petugas pajak akan menghubungi wajib pajak jika terdapat ketidaksesuaian atau kekurangan data yang dilaporkan. Jika terdapat perbedaan data yang signifikan, wajib pajak perlu memberikan klarifikasi dan melengkapi dokumen yang dibutuhkan.

Proses verifikasi bertujuan untuk memastikan keakuratan data pajak yang dilaporkan dan mencegah potensi penghindaran pajak.

Perubahan dan Pembaruan SPT 1770

Surat Pemberitahuan Tahunan (SPT) 1770 untuk orang pribadi mengalami beberapa perubahan dan pembaruan dari tahun ke tahun. Pemahaman yang baik mengenai perubahan ini sangat penting bagi wajib pajak agar dapat memenuhi kewajiban perpajakan dengan benar dan menghindari potensi masalah di kemudian hari. Artikel ini akan mengulas beberapa perubahan signifikan pada SPT 1770 dalam beberapa tahun terakhir, perbedaannya dengan versi sebelumnya, dan dampaknya terhadap perencanaan pajak wajib pajak.

Perubahan Peraturan dan Kebijakan Terkait SPT 1770

Dalam beberapa tahun terakhir, pemerintah Indonesia telah melakukan beberapa penyesuaian terhadap peraturan dan kebijakan terkait SPT 1770. Penyesuaian ini umumnya bertujuan untuk menyederhanakan proses pelaporan pajak, meningkatkan kepatuhan wajib pajak, dan memperkuat sistem administrasi perpajakan. Beberapa perubahan tersebut mencakup penyesuaian tarif pajak, penambahan atau pengurangan formulir, serta perubahan dalam metode pelaporan.

Perbedaan SPT 1770 Versi Sebelumnya dengan Versi Terbaru

Perbedaan antara SPT 1770 versi tahun sebelumnya dengan versi terbaru dapat bervariasi tergantung tahunnya. Namun, secara umum, perbedaan tersebut meliputi penambahan atau pengurangan kolom pelaporan, perubahan definisi penghasilan kena pajak, serta penyesuaian format pelaporan. Sebagai contoh, mungkin terdapat penambahan kolom untuk melaporkan penghasilan dari platform digital atau perubahan cara pelaporan terkait pengurangan pajak.

- Penambahan kolom untuk pelaporan penghasilan dari platform digital.

- Perubahan metode perhitungan penghasilan kena pajak.

- Penyederhanaan formulir dan pengisian data.

Ringkasan Perubahan Penting yang Perlu Diperhatikan Wajib Pajak

Wajib pajak perlu memperhatikan beberapa perubahan penting dalam SPT 1770. Hal ini untuk memastikan pelaporan pajak dilakukan dengan benar dan sesuai dengan peraturan yang berlaku. Perubahan-perubahan tersebut umumnya diumumkan oleh Direktorat Jenderal Pajak (DJP) melalui situs resmi dan media publikasi lainnya.

- Perubahan batas penghasilan kena pajak.

- Penyesuaian tarif pajak penghasilan.

- Ketentuan baru terkait pengurangan dan pemotongan pajak.

Dampak Perubahan Peraturan Terhadap Wajib Pajak

Perubahan peraturan SPT 1770 dapat berdampak signifikan terhadap wajib pajak. Beberapa dampak tersebut antara lain perubahan jumlah pajak yang terutang, perubahan strategi perencanaan pajak, dan peningkatan kompleksitas pelaporan. Wajib pajak perlu memahami perubahan tersebut agar dapat mengantisipasi dan mengelola dampaknya secara efektif.

Sebagai contoh, perubahan tarif pajak penghasilan dapat meningkatkan atau menurunkan jumlah pajak yang harus dibayarkan. Sementara itu, penambahan kolom pelaporan mengharuskan wajib pajak untuk lebih teliti dalam mengumpulkan dan melaporkan data keuangan.

Skenario Pengaruh Perubahan Aturan SPT 1770 terhadap Perencanaan Pajak

Mari kita ambil skenario sederhana. Misalkan terdapat perubahan aturan terkait pengurangan pajak untuk donasi. Jika sebelumnya batas maksimal pengurangan pajak untuk donasi adalah 50% dari penghasilan kena pajak, dan kemudian diubah menjadi 30%, maka wajib pajak yang rutin berdonasi akan mengalami peningkatan pajak terutang. Hal ini mengharuskan mereka untuk meninjau kembali strategi perencanaan pajak mereka, mungkin dengan mencari alternatif pengurangan pajak lainnya atau menyesuaikan jumlah donasi.

Contoh lain, jika terdapat penambahan kolom pelaporan untuk penghasilan dari aset kripto, wajib pajak yang memiliki aset kripto perlu mempersiapkan data transaksi tersebut dengan lebih teliti untuk menghindari kesalahan pelaporan dan sanksi perpajakan.

Simpulan Akhir

Mengisi dan melaporkan SPT 1770 dengan benar merupakan tanggung jawab setiap wajib pajak. Dengan memahami seluruh aspek yang telah dijelaskan, diharapkan Anda dapat melakukan pelaporan dengan tepat dan efisien. Ingatlah untuk selalu memperbarui pengetahuan Anda terkait perubahan peraturan perpajakan untuk memastikan kepatuhan terhadap ketentuan yang berlaku. Semoga panduan ini bermanfaat dalam membantu Anda memenuhi kewajiban perpajakan.