Table of contents:

-

Syarat dan Ketentuan Pelaporan SPT Tahunan Direktur

- Persyaratan Umum Pelaporan SPT Tahunan untuk Direktur

- Persyaratan Khusus Berdasarkan Jenis Perusahaan

- Contoh Kasus Pelaporan SPT Tahunan Direktur untuk Perusahaan PT dan CV

- Perbandingan Persyaratan Pelaporan SPT Tahunan Direktur dengan Wajib Pajak Orang Pribadi Lainnya

- Poin-Penting yang Harus Diperhatikan dalam Memenuhi Syarat Pelaporan

- Prosedur Pelaporan SPT Tahunan Direktur

- Dokumen yang Diperlukan untuk Melapor SPT Tahunan Direktur

- Pajak yang Terkait dengan Pelaporan SPT Tahunan Direktur

- Penanganan Masalah dan Kendala dalam Pelaporan SPT Tahunan Direktur

- Terakhir: Cara Lapor Spt Tahunan Direktur

Cara Lapor SPT Tahunan Direktur merupakan hal penting bagi setiap direktur perusahaan. Ketepatan dan kelengkapan pelaporan SPT Tahunan akan memastikan kepatuhan terhadap peraturan perpajakan dan menghindari potensi masalah hukum di kemudian hari. Artikel ini akan memandu Anda melalui langkah-langkah pelaporan, persyaratan, hingga penanganan masalah yang mungkin dihadapi.

Dari syarat dan ketentuan pelaporan, prosedur pengisian formulir 1770 S, dokumen pendukung yang dibutuhkan, hingga perhitungan pajak yang relevan, semua akan dijelaskan secara detail dan sistematis. Dengan panduan lengkap ini, diharapkan proses pelaporan SPT Tahunan Direktur dapat dilakukan dengan mudah dan lancar.

Syarat dan Ketentuan Pelaporan SPT Tahunan Direktur

Melaporkan SPT Tahunan sebagai direktur perusahaan memiliki ketentuan khusus yang perlu dipahami. Ketelitian dalam memahami dan memenuhi persyaratan ini penting untuk menghindari sanksi dan memastikan kepatuhan terhadap peraturan perpajakan.

Persyaratan Umum Pelaporan SPT Tahunan untuk Direktur

Secara umum, direktur perusahaan, sama seperti wajib pajak orang pribadi lainnya, wajib melaporkan SPT Tahunan Pajak Penghasilan (PPh) Orang Pribadi. Persyaratan umum meliputi penyampaian laporan tepat waktu sesuai dengan ketentuan yang berlaku, kelengkapan data dan dokumen pendukung, serta keakuratan penghitungan pajak terutang. Direktur wajib melaporkan penghasilan yang diterima baik dari perusahaan tempatnya menjabat maupun dari sumber penghasilan lainnya.

Persyaratan Khusus Berdasarkan Jenis Perusahaan

Persyaratan pelaporan SPT Tahunan direktur dapat bervariasi tergantung jenis badan usaha. Perbedaan ini terutama terkait dengan jenis penghasilan yang dilaporkan dan metode perhitungan pajaknya.

- Perusahaan Terbatas (PT): Direktur PT umumnya menerima penghasilan berupa gaji, tunjangan, dan/atau deviden. Penghasilan ini dilaporkan sebagai penghasilan dari pekerjaan dan/atau penghasilan investasi.

- Perseroan Komanditer (CV): Direktur CV, khususnya direktur aktif, akan melaporkan penghasilannya yang meliputi bagian keuntungan dari usaha CV tersebut. Metode perhitungan pajaknya pun dapat berbeda dengan PT.

Contoh Kasus Pelaporan SPT Tahunan Direktur untuk Perusahaan PT dan CV

Berikut contoh ilustrasi kasus pelaporan SPT Tahunan:

- PT Maju Jaya: Bapak Budi, direktur PT Maju Jaya, menerima gaji Rp 100.000.000 per tahun dan deviden Rp 50.000.000. Beliau wajib melaporkan kedua penghasilan tersebut dalam SPT Tahunannya. Perhitungan pajak terutang akan dilakukan berdasarkan tarif progresif PPh Orang Pribadi.

- CV Sejahtera Abadi: Ibu Ani, direktur aktif CV Sejahtera Abadi, menerima bagian keuntungan sebesar Rp 75.000.000. Penghasilan ini dilaporkan sebagai penghasilan usaha dan perhitungan pajak terutang akan mempertimbangkan berbagai faktor, termasuk biaya usaha yang dikeluarkan.

Perbandingan Persyaratan Pelaporan SPT Tahunan Direktur dengan Wajib Pajak Orang Pribadi Lainnya

| Aspek | Direktur | Wajib Pajak Orang Pribadi Lainnya |

|---|---|---|

| Sumber Penghasilan | Gaji/Tunjangan, Deviden (PT), Bagian Keuntungan (CV), Penghasilan lainnya | Gaji/Tunjangan, Penghasilan Usaha, Penghasilan Investasi, Penghasilan lainnya |

| Metode Perhitungan Pajak | Bergantung pada jenis perusahaan dan sumber penghasilan, umumnya menggunakan tarif progresif | Bergantung pada jenis dan sumber penghasilan, umumnya menggunakan tarif progresif |

| Kewajiban Pelaporan | Wajib melaporkan SPT Tahunan PPh Orang Pribadi | Wajib melaporkan SPT Tahunan PPh Orang Pribadi |

| Dokumen Pendukung | Slip gaji, bukti penerimaan deviden/bagian keuntungan, bukti transaksi lainnya | Bukti penerimaan penghasilan, bukti pengeluaran (jika ada), bukti transaksi lainnya |

Poin-Penting yang Harus Diperhatikan dalam Memenuhi Syarat Pelaporan

Beberapa hal penting perlu diperhatikan untuk memastikan pelaporan SPT Tahunan berjalan lancar:

- Pastikan data dan dokumen pendukung lengkap dan akurat.

- Pahami jenis dan sumber penghasilan yang perlu dilaporkan.

- Perhatikan batas waktu pelaporan SPT Tahunan.

- Manfaatkan fasilitas konsultasi pajak jika diperlukan.

- Simpan bukti pelaporan SPT Tahunan sebagai arsip.

Prosedur Pelaporan SPT Tahunan Direktur

Melaporkan Surat Pemberitahuan Tahunan (SPT) merupakan kewajiban bagi setiap wajib pajak, termasuk direktur perusahaan. Proses pelaporan SPT Tahunan untuk direktur, khususnya menggunakan formulir 1770 S, memiliki beberapa tahapan yang perlu dipahami dengan baik agar pelaporan dapat dilakukan dengan lancar dan tepat waktu. Panduan berikut akan memberikan langkah-langkah detail dalam pelaporan SPT Tahunan Direktur melalui e-Filing.

Pelaporan SPT Tahunan Secara Online melalui e-Filing

E-Filing merupakan sistem pelaporan pajak online yang disediakan oleh Direktorat Jenderal Pajak (DJP). Sistem ini memudahkan wajib pajak dalam melaporkan SPT tanpa perlu datang langsung ke kantor pajak. Prosesnya relatif cepat dan efisien, mengurangi potensi kesalahan dan mempercepat proses verifikasi.

- Akses situs web DJP dan masuk ke akun e-Filing.

- Pilih menu “lapor SPT”.

- Pilih jenis SPT yang akan dilaporkan, yaitu 1770 S.

- Isikan data diri dan data perusahaan sesuai dengan NPWP.

- Isi formulir 1770 S secara lengkap dan akurat.

- Unggah dokumen pendukung yang dibutuhkan.

- Verifikasi data dan kirim SPT.

- Simpan bukti penerimaan SPT.

Pengisian Formulir 1770 S untuk Direktur

Formulir 1770 S dirancang khusus untuk pelaporan SPT Tahunan bagi direktur. Pengisian yang benar dan lengkap sangat penting untuk menghindari kesalahan dan penundaan proses verifikasi. Berikut beberapa poin penting yang perlu diperhatikan:

- Pastikan data identitas diri dan perusahaan terisi dengan benar dan akurat.

- Isi dengan teliti bagian penghasilan bruto, penghasilan bersih, dan pengurangan pajak.

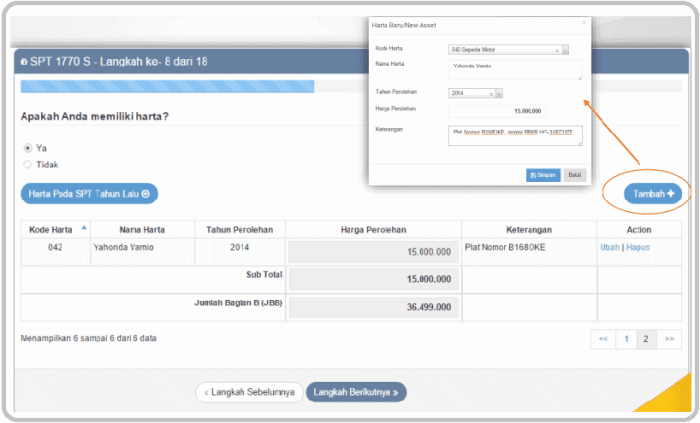

- Perhatikan dengan cermat pengisian bagian harta dan kewajiban.

- Lakukan pengecekan ulang sebelum mengirimkan SPT.

Pengunggahan Dokumen Pendukung

Beberapa dokumen pendukung mungkin diperlukan untuk melengkapi pelaporan SPT Tahunan. Dokumen ini berfungsi sebagai bukti pendukung atas data yang dilaporkan dalam formulir 1770 S. Pastikan dokumen yang diunggah terbaca dengan jelas dan dalam format yang sesuai dengan ketentuan DJP.

- Bukti penerimaan penghasilan (slip gaji, bukti transfer, dll).

- Bukti pengeluaran (faktur pajak, bukti pembayaran, dll).

- Dokumen lain yang relevan sesuai kebutuhan.

Alur Pelaporan SPT Tahunan Direktur (Flowchart)

Berikut gambaran alur pelaporan SPT Tahunan Direktur dalam bentuk flowchart sederhana. Setiap langkah harus diikuti secara berurutan untuk memastikan proses pelaporan berjalan lancar.

[Penjelasan flowchart berupa deskripsi alur langkah demi langkah, misalnya: Mulai -> Login e-Filing -> Pilih SPT 1770S -> Isi Data Diri -> Isi Formulir -> Unggah Dokumen -> Verifikasi -> Kirim SPT -> Selesai]

Contoh Pengisian Formulir 1770 S

Berikut contoh pengisian formulir 1770 S sebagai ilustrasi. Perlu diingat bahwa ini hanyalah contoh dan data yang digunakan bersifat fiktif. Data yang sebenarnya harus disesuaikan dengan kondisi keuangan dan pajak masing-masing wajib pajak.

| Item | Uraian | Jumlah (Rp) |

|---|---|---|

| Penghasilan Bruto | Gaji sebagai Direktur PT ABC | 150.000.000 |

| Pengurangan | Iuran Pensiun | 10.000.000 |

| Penghasilan Netto | 140.000.000 | |

| Pajak Penghasilan | 28.000.000 |

Dokumen yang Diperlukan untuk Melapor SPT Tahunan Direktur

Melaporkan SPT Tahunan sebagai Direktur perusahaan membutuhkan kesiapan dokumen yang lengkap dan akurat. Kelengkapan dokumen ini akan memperlancar proses pelaporan dan menghindari potensi penundaan atau pemeriksaan lebih lanjut dari pihak pajak. Berikut penjelasan detail mengenai dokumen-dokumen yang dibutuhkan.

Daftar Dokumen Pendukung SPT Tahunan Direktur

Dokumen pendukung SPT Tahunan Direktur terdiri dari berbagai jenis, masing-masing memiliki peran penting dalam mendukung pelaporan. Persiapan yang matang akan membantu proses pelaporan berjalan lancar.

- Formulir 1770 SPT Tahunan PPh Orang Pribadi: Formulir ini merupakan formulir utama yang harus diisi dan dilengkapi dengan data yang akurat. Pastikan semua data diisi dengan teliti dan sesuai dengan bukti-bukti pendukung.

- Kartu NPWP Direktur: Kartu NPWP pribadi direktur diperlukan sebagai identitas wajib pajak. Pastikan nomor NPWP tertera dengan jelas dan masih berlaku.

- Bukti Pembayaran PPh Pasal 21: Bukti pembayaran pajak penghasilan pasal 21 yang dipotong oleh perusahaan tempat direktur bekerja. Bukti ini bisa berupa bukti potong (1721-A1) atau bukti setor pajak (SSP).

- Bukti Penerimaan Penghasilan Lainnya (Jika Ada): Jika direktur memiliki penghasilan lain selain dari perusahaan, seperti bunga deposito, sewa properti, atau royalti, maka bukti penerimaan penghasilan tersebut harus disertakan. Contohnya, bukti transaksi bank untuk bunga deposito, atau bukti kontrak sewa.

- Laporan Keuangan Perusahaan (Jika Diperlukan): Tergantung pada besaran penghasilan dan jenis usaha, laporan keuangan perusahaan mungkin diperlukan untuk mendukung pelaporan. Laporan keuangan ini umumnya berupa laporan laba rugi dan neraca.

- Bukti Pengeluaran yang Diperbolehkan (Jika Diperlukan): Jika direktur memiliki pengeluaran yang dapat dikurangkan dari penghasilan kena pajak (PKP), seperti iuran pensiun atau premi asuransi kesehatan, maka bukti pengeluaran tersebut harus disertakan. Contohnya, bukti pembayaran iuran pensiun dan polis asuransi.

Spesifikasi dan Format Dokumen Pendukung

Setiap dokumen pendukung harus dalam format yang jelas dan mudah dibaca. Pastikan dokumen tersebut asli atau fotokopi yang telah dilegalisir jika diperlukan. Untuk laporan keuangan, formatnya harus sesuai dengan standar akuntansi yang berlaku.

Contoh format bukti potong PPh Pasal 21 (1721-A1) umumnya memuat data seperti nama dan NPWP wajib pajak, nama dan NPWP pemotong pajak, jumlah penghasilan bruto, jumlah PPh Pasal 21 yang dipotong, dan periode pemotongan pajak. Format laporan keuangan umumnya mengikuti standar akuntansi keuangan yang berlaku di Indonesia (SAK).

Contoh Format Dokumen Pendukung yang Benar

Contoh format yang benar akan bergantung pada jenis dokumen. Untuk bukti potong PPh Pasal 21 (1721-A1), semua informasi wajib pajak dan pemotong pajak harus tercantum dengan lengkap dan akurat. Untuk laporan keuangan, formatnya harus sesuai dengan SAK dan mudah dipahami. Kesalahan penulisan data dapat mengakibatkan proses pelaporan menjadi terhambat.

Daftar Periksa Dokumen

Sebelum melaporkan SPT Tahunan, persiapkan daftar periksa berikut untuk memastikan kelengkapan dokumen:

- Formulir 1770 SPT Tahunan PPh Orang Pribadi

- Kartu NPWP Direktur

- Bukti Pembayaran PPh Pasal 21

- Bukti Penerimaan Penghasilan Lainnya (jika ada)

- Laporan Keuangan Perusahaan (jika diperlukan)

- Bukti Pengeluaran yang Diperbolehkan (jika diperlukan)

Kelengkapan dokumen sangat penting untuk memastikan proses pelaporan SPT Tahunan berjalan lancar dan terhindar dari potensi masalah di kemudian hari. Dokumen yang tidak lengkap atau tidak akurat dapat mengakibatkan penundaan proses pelaporan bahkan sanksi administrasi.

Pajak yang Terkait dengan Pelaporan SPT Tahunan Direktur

Pelaporan SPT Tahunan untuk direktur perusahaan memiliki beberapa jenis pajak yang perlu diperhatikan. Ketepatan dalam menghitung dan melaporkan pajak-pajak ini sangat penting untuk menghindari sanksi administrasi dan memastikan kepatuhan terhadap peraturan perpajakan yang berlaku. Berikut ini penjelasan mengenai jenis pajak yang relevan, perhitungannya, dan contoh penerapannya.

Jenis Pajak yang Relevan

Sebagai direktur, Anda mungkin akan berurusan dengan beberapa jenis pajak dalam pelaporan SPT Tahunan. Jenis pajak tersebut bergantung pada aktivitas dan penghasilan Anda sebagai direktur, serta potensi penghasilan lain yang Anda miliki. Secara umum, pajak yang perlu diperhatikan meliputi Pajak Penghasilan (PPh) Pasal 21, PPh Pasal 25, dan PPh Pasal 17.

Perhitungan Pajak Penghasilan (PPh), Cara lapor spt tahunan direktur

Perhitungan PPh untuk direktur bervariasi tergantung pada jenis penghasilan dan status perpajakannya. Berikut penjelasan singkat mengenai perhitungan beberapa jenis PPh yang relevan.

- PPh Pasal 21: Pajak penghasilan yang dipotong oleh pemberi kerja (perusahaan) dari gaji atau honorarium direktur. Besarnya pajak dihitung berdasarkan tarif progresif yang berlaku dan dipotong langsung dari penghasilan bruto sebelum diterima direktur.

- PPh Pasal 25: Pajak penghasilan yang dibayar secara angsuran selama tahun pajak berjalan. Perhitungannya berdasarkan estimasi penghasilan neto tahunan, dikurangi dengan penghasilan yang telah dikenakan PPh Pasal 21. Besaran angsuran dihitung berdasarkan tarif progresif dan disetor secara berkala.

- PPh Pasal 17: Pajak penghasilan final atas penghasilan tertentu, seperti bunga, dividen, dan royalti. Perhitungannya berdasarkan tarif final yang telah ditetapkan pemerintah dan umumnya lebih rendah dari tarif progresif PPh Pasal 21/25.

Contoh Perhitungan Pajak Penghasilan Final untuk Direktur

Misalkan seorang direktur menerima penghasilan bruto sebesar Rp 1.000.000.000 per tahun dan memilih untuk menggunakan tarif pajak penghasilan final. Misalkan tarif pajak final yang berlaku adalah 25%. Maka pajak penghasilan final yang terutang adalah Rp 250.000.000 (Rp 1.000.000.000 x 25%).

Perlu diingat, ini hanyalah contoh sederhana. Perhitungan sebenarnya dapat lebih kompleks dan bergantung pada berbagai faktor, termasuk pengurangan dan pemotongan yang diperbolehkan.

Tabel Ringkasan Jenis Pajak

| Jenis Pajak | Dasar Pengenaan Pajak | Tarif Pajak |

|---|---|---|

| PPh Pasal 21 | Gaji/Honorarium Bruto | Progresif (berdasarkan PTKP dan penghasilan kena pajak) |

| PPh Pasal 25 | Estimasi Penghasilan Neto Tahunan | Progresif (berdasarkan PTKP dan penghasilan kena pajak) |

| PPh Pasal 17 | Penghasilan Tertentu (Bunga, Dividen, Royalti) | Final (ditetapkan pemerintah) |

Perhitungan Pajak Penghasilan Final untuk Direktur (Ilustrasi)

Berikut ilustrasi perhitungan pajak penghasilan final untuk direktur. Anggap seorang direktur menerima penghasilan Rp 1.500.000.000,- setahun, dan memilih skema penghasilan final dengan tarif 20%. Maka, pajak yang terutang adalah Rp 300.000.000,- (Rp 1.500.000.000,- x 20%). Namun, perlu diingat bahwa perhitungan ini sangat sederhana dan tidak memperhitungkan berbagai kemungkinan pengurangan atau penambahan yang mungkin terjadi dalam situasi riil.

Penanganan Masalah dan Kendala dalam Pelaporan SPT Tahunan Direktur

Pelaporan SPT Tahunan Direktur, meskipun terkesan rumit, dapat diatasi dengan pemahaman yang baik dan langkah-langkah yang tepat. Kendala kerap muncul, namun dengan panduan yang jelas, proses pelaporan dapat berjalan lancar. Berikut beberapa kendala umum beserta solusinya.

Kendala Umum dalam Pelaporan SPT Tahunan

Beberapa kendala umum yang sering dihadapi direktur dalam pelaporan SPT Tahunan meliputi kesalahan pengisian data, kendala akses sistem e-Filing, dan ketidakpahaman atas aturan perpajakan yang berlaku. Ketiga hal ini dapat menyebabkan keterlambatan pelaporan atau bahkan penolakan laporan.

Solusi dan Langkah Pemecahan Masalah

Untuk mengatasi kendala tersebut, langkah-langkah sistematis perlu dilakukan. Pertama, pastikan data yang diinput akurat dan lengkap. Kedua, periksa koneksi internet dan pastikan menggunakan browser yang kompatibel dengan sistem e-Filing. Ketiga, pahami aturan perpajakan yang relevan dengan berkonsultasi dengan konsultan pajak atau memanfaatkan sumber daya resmi seperti situs web Direktorat Jenderal Pajak (DJP).

- Kesalahan Pengisian Data: Lakukan pengecekan berulang dan teliti terhadap setiap isian data. Gunakan fitur validasi yang tersedia pada sistem e-Filing untuk mendeteksi kesalahan. Jika ragu, konsultasikan dengan konsultan pajak.

- Kendala Akses Sistem e-Filing: Pastikan koneksi internet stabil dan coba gunakan browser lain. Jika masalah berlanjut, hubungi helpdesk DJP untuk mendapatkan bantuan teknis. Pastikan juga perangkat yang digunakan sudah memenuhi spesifikasi yang disyaratkan.

- Ketidakpahaman Aturan Perpajakan: Manfaatkan berbagai sumber daya yang tersedia, seperti situs web DJP, buku panduan perpajakan, atau konsultasi dengan konsultan pajak yang berpengalaman. Ikuti pelatihan atau workshop perpajakan jika diperlukan.

Panduan Troubleshooting Kesalahan Umum

Berikut panduan troubleshooting untuk beberapa kesalahan umum yang mungkin terjadi selama proses pelaporan SPT Tahunan:

| Kesalahan | Solusi |

|---|---|

| Data tidak valid | Periksa kembali akurasi data yang diinput dan pastikan sesuai dengan bukti pendukung. |

| Sistem error | Coba akses sistem e-Filing di lain waktu atau hubungi helpdesk DJP. |

| File upload gagal | Pastikan ukuran file sesuai dengan ketentuan dan format file yang diizinkan. |

Daftar Pertanyaan yang Sering Diajukan (FAQ)

Berikut beberapa pertanyaan yang sering diajukan terkait pelaporan SPT Tahunan Direktur:

- Apakah direktur wajib lapor SPT Tahunan? Ya, direktur wajib melaporkan SPT Tahunan sesuai dengan ketentuan perpajakan yang berlaku.

- Kapan batas waktu pelaporan SPT Tahunan? Batas waktu pelaporan SPT Tahunan umumnya pada bulan April tahun berikutnya.

- Apa yang harus dilakukan jika lupa password e-Filing? Anda dapat melakukan reset password melalui fitur yang tersedia pada sistem e-Filing.

Langkah-langkah Menghubungi Petugas Pajak

Jika mengalami kesulitan dalam pelaporan SPT Tahunan, Anda dapat menghubungi petugas pajak melalui berbagai saluran, seperti:

- Kantor Pelayanan Pajak (KPP) terdekat: Kunjungi KPP terdekat untuk mendapatkan bantuan langsung dari petugas pajak.

- Call center DJP: Hubungi call center DJP untuk mendapatkan informasi dan bantuan melalui telepon.

- Website DJP: Akses website DJP untuk mencari informasi dan panduan yang dibutuhkan.

Terakhir: Cara Lapor Spt Tahunan Direktur

Melaporkan SPT Tahunan Direktur memang membutuhkan ketelitian dan pemahaman yang baik. Namun, dengan panduan langkah demi langkah dan pemahaman yang jelas mengenai persyaratan dan prosedur, proses ini dapat dijalankan dengan efisien dan efektif. Semoga informasi yang telah disampaikan dapat membantu para direktur dalam memenuhi kewajiban perpajakannya dengan tepat waktu dan benar.