Table of contents:

- Syarat dan Ketentuan Pelaporan SPT Badan Tahunan

- Cara Mengisi Formulir SPT Badan Tahunan

- Prosedur Pelaporan SPT Badan Tahunan Secara Online

- Penggunaan Aplikasi dan Fitur Pendukung Pelaporan

-

Konsekuensi Keterlambatan dan Sanksi

- Besaran Sanksi Administratif Atas Keterlambatan Pelaporan SPT Badan Tahunan

- Prosedur Penyelesaian Keterlambatan Pelaporan SPT Badan Tahunan

- Contoh Kasus dan Analisis Konsekuensi Keterlambatan Pelaporan

- Faktor-Faktor yang Dapat Menyebabkan Keterlambatan Pelaporan

- Rekomendasi Langkah Pencegahan untuk Menghindari Keterlambatan Pelaporan SPT Badan Tahunan

- Simpulan Akhir: Cara Lapor Spt Badan Tahunan

Cara lapor SPT Badan Tahunan menjadi kewajiban setiap perusahaan. Proses pelaporan yang tepat waktu dan akurat sangat penting untuk menghindari sanksi dan memastikan kepatuhan terhadap peraturan perpajakan. Panduan ini akan memberikan langkah-langkah detail, mulai dari persyaratan dokumen hingga proses pelaporan online melalui DJP Online, termasuk tips dan trik untuk mempermudah prosesnya.

Artikel ini akan membahas secara komprehensif seluruh aspek pelaporan SPT Badan Tahunan, mulai dari persyaratan dan ketentuan, cara mengisi formulir, prosedur pelaporan online, hingga penggunaan aplikasi pendukung dan konsekuensi keterlambatan. Dengan pemahaman yang baik, diharapkan proses pelaporan pajak badan tahunan dapat dilakukan dengan lancar dan efisien.

Syarat dan Ketentuan Pelaporan SPT Badan Tahunan

Pelaporan Surat Pemberitahuan (SPT) Tahunan Badan merupakan kewajiban bagi setiap badan usaha di Indonesia. Ketepatan dan kelengkapan pelaporan ini sangat penting untuk memastikan kepatuhan perpajakan dan menghindari sanksi. Berikut penjelasan rinci mengenai syarat dan ketentuan pelaporan SPT Badan Tahunan.

Persyaratan Umum Pelaporan SPT Badan Tahunan

Persyaratan umum pelaporan SPT Badan Tahunan meliputi kepemilikan Nomor Pokok Wajib Pajak (NPWP) yang aktif, penyusunan laporan keuangan yang akurat dan sesuai standar akuntansi, serta pemahaman yang baik terhadap peraturan perpajakan yang berlaku. Wajib pajak badan juga perlu memastikan data yang dilaporkan konsisten dengan data yang tercatat dalam pembukuan.

Dokumen Pendukung Pelaporan SPT Badan Tahunan

Dokumen pendukung yang dibutuhkan untuk pelaporan SPT Badan Tahunan bervariasi tergantung jenis badan usaha dan aktivitas bisnisnya. Namun, secara umum, dokumen-dokumen tersebut meliputi laporan keuangan (Neraca, Laporan Laba Rugi, dan Laporan Perubahan Ekuitas), bukti-bukti transaksi (faktur pajak, bukti pembayaran, dan lain-lain), dan dokumen pendukung lainnya yang relevan seperti akta pendirian perusahaan, dan bukti kepemilikan aset.

Persyaratan Berdasarkan Jenis Badan Usaha

Berikut tabel yang merangkum persyaratan berdasarkan jenis badan usaha. Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sesuai dengan peraturan perpajakan terbaru. Sebaiknya selalu mengacu pada peraturan perpajakan yang berlaku saat pelaporan.

| Jenis Badan Usaha | Dokumen Pendukung | Batas Waktu Pelaporan | Sanksi Keterlambatan |

|---|---|---|---|

| PT | Laporan Keuangan, Akta Pendirian, Bukti Transaksi | Empat bulan setelah tahun pajak berakhir | Denda sesuai peraturan perpajakan yang berlaku |

| CV | Laporan Keuangan, Akta Pendirian, Bukti Transaksi | Empat bulan setelah tahun pajak berakhir | Denda sesuai peraturan perpajakan yang berlaku |

| Firma | Laporan Keuangan, Akta Pendirian, Bukti Transaksi | Empat bulan setelah tahun pajak berakhir | Denda sesuai peraturan perpajakan yang berlaku |

Perbedaan Persyaratan Wajib Pajak Badan Besar dan Kecil, Cara lapor spt badan tahunan

Perbedaan utama antara pelaporan SPT Badan Tahunan untuk wajib pajak badan besar dan kecil terletak pada kompleksitas laporan keuangan dan persyaratan pelaporan tambahan. Wajib pajak badan besar umumnya memiliki persyaratan pelaporan yang lebih kompleks dan detail, termasuk mungkin saja kewajiban untuk melakukan audit laporan keuangan oleh akuntan publik. Wajib pajak badan kecil, umumnya memiliki persyaratan pelaporan yang lebih sederhana.

Konsekuensi Pelaporan Tidak Sesuai Ketentuan

Pelaporan SPT Badan Tahunan yang tidak sesuai ketentuan dapat mengakibatkan berbagai konsekuensi, mulai dari teguran, penagihan pajak kurang bayar beserta denda, hingga sanksi administrasi dan pidana sesuai dengan peraturan perpajakan yang berlaku. Oleh karena itu, penting untuk memastikan keakuratan dan kelengkapan data yang dilaporkan.

Cara Mengisi Formulir SPT Badan Tahunan

Mengisi Formulir SPT Badan Tahunan secara online mungkin tampak rumit, namun dengan panduan langkah-langkah yang tepat, proses ini dapat dijalankan dengan efisien dan akurat. Panduan ini akan memberikan langkah-langkah detail, contoh pengisian untuk beberapa pos penting, cara menghitung pajak terutang, serta tips mengatasi kesalahan umum dan memverifikasi data sebelum pengajuan.

Langkah-Langkah Pengisian Formulir SPT Badan Tahunan Online

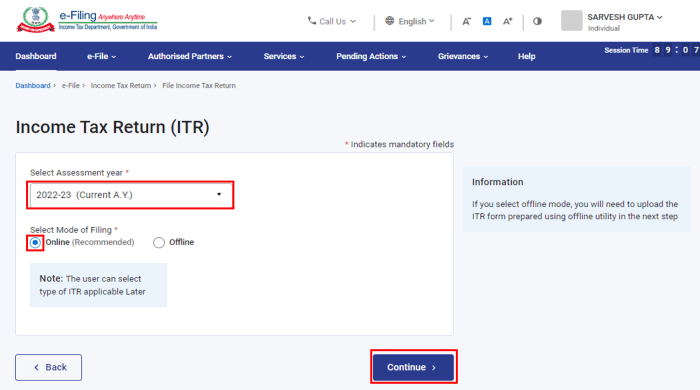

Proses pengisian SPT Badan Tahunan online umumnya dimulai dengan login ke situs DJP Online menggunakan NPWP dan password yang telah terdaftar. Setelah login, ikuti langkah-langkah berikut:

- Pilih menu “SPT Badan”.

- Pilih tahun pajak yang akan dilaporkan.

- Pilih jenis SPT Badan yang sesuai (misalnya, 1770, 1771, dst.).

- Isi data perusahaan dengan teliti dan akurat, seperti nama perusahaan, alamat, NPWP, dan data lainnya yang dibutuhkan.

- Isi data keuangan perusahaan sesuai dengan laporan keuangan yang telah diaudit (jika diperlukan).

- Hitung pajak terutang berdasarkan data yang telah diinput.

- Lakukan verifikasi data sebelum mengirimkan SPT.

- Kirim SPT Badan secara elektronik.

- Simpan bukti penerimaan SPT.

Contoh Pengisian Pos Penting dalam Formulir SPT Badan Tahunan

Beberapa pos penting dalam SPT Badan Tahunan memerlukan perhatian khusus. Berikut contoh pengisian untuk beberapa pos:

| Pos | Penjelasan | Contoh |

|---|---|---|

| Pendapatan Bruto | Total pendapatan sebelum dikurangi biaya. | Rp 1.000.000.000 |

| Beban | Biaya-biaya yang dikurangkan dari pendapatan bruto. | Rp 600.000.000 |

| Pendapatan Neto | Pendapatan Bruto dikurangi Beban. | Rp 400.000.000 |

| Pajak Penghasilan | Pajak yang terutang berdasarkan tarif pajak yang berlaku. | Rp 100.000.000 (asumsi tarif 25%) |

Contoh di atas merupakan ilustrasi dan angka sebenarnya akan bervariasi tergantung pada kondisi keuangan perusahaan.

Cara Menghitung Pajak Terutang dalam Formulir SPT Badan Tahunan

Perhitungan pajak terutang umumnya didasarkan pada pendapatan neto perusahaan setelah dikurangi berbagai biaya yang diizinkan. Sistem DJP Online biasanya akan menghitung pajak terutang secara otomatis setelah semua data diinput dengan benar. Namun, pemahaman dasar tentang perhitungan ini tetap penting untuk verifikasi.

Pajak Terutang = Pendapatan Neto x Tarif Pajak Penghasilan

Tarif pajak penghasilan badan bervariasi dan diatur dalam peraturan perpajakan yang berlaku. Pastikan untuk selalu merujuk pada peraturan perpajakan terbaru untuk mendapatkan tarif yang tepat.

Cara Mengatasi Kesalahan Umum Saat Mengisi Formulir

Kesalahan umum saat mengisi formulir SPT Badan Tahunan seringkali disebabkan oleh data yang tidak akurat atau ketidaksesuaian antara data yang diinput dengan laporan keuangan. Beberapa tips untuk mengatasi hal ini:

- Pastikan data yang diinput akurat dan sesuai dengan laporan keuangan.

- Periksa kembali seluruh data sebelum mengirimkan SPT.

- Manfaatkan fitur bantuan atau panduan yang tersedia di situs DJP Online.

- Konsultasikan dengan konsultan pajak jika mengalami kesulitan.

Cara Verifikasi Data Sebelum Melakukan Submit Pelaporan

Sebelum mengirimkan SPT, verifikasi seluruh data yang telah diinput. Periksa kembali semua angka, pastikan tidak ada kesalahan ketik, dan pastikan semua data sesuai dengan laporan keuangan perusahaan. Sistem DJP Online biasanya menyediakan fitur untuk melakukan review data sebelum submit. Manfaatkan fitur ini secara maksimal untuk memastikan keakuratan data sebelum pengajuan.

Prosedur Pelaporan SPT Badan Tahunan Secara Online

Pelaporan SPT Badan Tahunan secara online melalui sistem DJP Online menawarkan kemudahan dan efisiensi bagi wajib pajak badan. Sistem ini menyediakan platform yang terintegrasi dan aman untuk menyampaikan laporan pajak tahunan. Panduan berikut akan menjelaskan langkah-langkah detailnya, termasuk tips dan solusi atas permasalahan yang mungkin dihadapi.

Langkah-langkah Pelaporan SPT Badan Tahunan Melalui DJP Online

Proses pelaporan SPT Badan Tahunan melalui DJP Online terbagi dalam beberapa tahap yang sistematis. Berikut langkah-langkahnya:

- Login ke DJP Online: Akses situs DJP Online dan masuk menggunakan NPWP dan password Anda. Pastikan Anda telah melakukan aktivasi akun dan memiliki EFIN (Electronic Filing Identification Number).

- Memilih Menu SPT: Setelah berhasil login, cari dan pilih menu “SPT”. Menu ini biasanya terletak di bagian utama dashboard.

- Memilih Jenis SPT: Pilih jenis SPT yang akan dilaporkan, yaitu SPT Badan Tahunan (misalnya, 1770, 1771, atau jenis lainnya sesuai dengan jenis badan usaha Anda).

- Mengisi Data SPT: Isi formulir SPT secara lengkap dan akurat. Sistem DJP Online akan memandu Anda melalui setiap bagian formulir. Pastikan untuk memeriksa kembali semua data yang telah diinput sebelum melanjutkan.

- Melampirkan Dokumen Pendukung (jika diperlukan): Beberapa jenis SPT mungkin memerlukan dokumen pendukung. Unggah dokumen-dokumen tersebut sesuai dengan petunjuk yang diberikan oleh sistem.

- Verifikasi dan Submit: Setelah semua data terisi dan diverifikasi, periksa kembali kesesuaian data dan lampiran. Setelah yakin, klik tombol “Submit” untuk mengirimkan SPT Anda.

- Mendapatkan Bukti Penerimaan Elektronik (BPE): Setelah berhasil mengirimkan SPT, sistem akan memberikan BPE sebagai bukti penerimaan. Simpan BPE tersebut sebagai arsip penting.

Alur Diagram Pelaporan SPT Badan Tahunan Secara Online

Alur pelaporan SPT Badan Tahunan secara online dapat divisualisasikan sebagai berikut:

Login ke DJP Online → Pilih Menu SPT → Pilih Jenis SPT (misal: 1770) → Isi Formulir SPT → Lampirkan Dokumen Pendukung (jika perlu) → Verifikasi Data → Submit SPT → Mendapatkan BPE.

Fitur-fitur Penting DJP Online untuk Pelaporan SPT

DJP Online menawarkan beberapa fitur penting yang mempermudah proses pelaporan SPT, antara lain:

- Sistem Helpdesk: Tersedia layanan bantuan online untuk menjawab pertanyaan dan mengatasi masalah teknis.

- Validasi Data: Sistem akan melakukan validasi data secara otomatis untuk memastikan keakuratan data yang diinput.

- Pengingat Jatuh Tempo: Sistem akan memberikan pengingat mengenai jatuh tempo pelaporan SPT.

- Penyimpanan Data: Data SPT yang telah dilaporkan akan tersimpan di sistem DJP Online.

- Download Formulir: Pengguna dapat mengunduh formulir SPT dalam format PDF.

Mengatasi Masalah Teknis Selama Pelaporan Online

Beberapa masalah teknis mungkin terjadi selama proses pelaporan online. Berikut beberapa solusi yang dapat dicoba:

- Periksa Koneksi Internet: Pastikan koneksi internet Anda stabil dan lancar.

- Bersihkan Cache dan Cookie Browser: Menghapus cache dan cookie browser dapat membantu mengatasi masalah loading atau error.

- Hubungi Helpdesk DJP Online: Jika masalah tetap berlanjut, hubungi helpdesk DJP Online untuk mendapatkan bantuan teknis.

- Pastikan Kompatibilitas Browser: Gunakan browser yang kompatibel dengan sistem DJP Online.

Tips dan Trik Mempercepat Proses Pelaporan SPT Badan Tahunan Online

Berikut beberapa tips untuk mempercepat proses pelaporan:

- Siapkan Data yang Dibutuhkan Sebelumnya: Kumpulkan semua data yang dibutuhkan sebelum memulai proses pelaporan.

- Gunakan Aplikasi Pendukung: Beberapa aplikasi pihak ketiga dapat membantu dalam pengisian formulir SPT.

- Pahami Petunjuk Pengisian: Bacalah petunjuk pengisian formulir SPT dengan teliti.

- Lakukan Simulasi Pengisian: Lakukan simulasi pengisian sebelum mengirimkan SPT yang sebenarnya.

Penggunaan Aplikasi dan Fitur Pendukung Pelaporan

Pelaporan SPT Badan Tahunan kini semakin dimudahkan berkat berbagai aplikasi pelaporan pajak yang tersedia. Aplikasi-aplikasi ini menawarkan berbagai fitur yang dirancang untuk membantu wajib pajak dalam menyelesaikan kewajiban pelaporan tahunannya dengan lebih efisien dan akurat. Pemahaman mengenai fitur-fitur dan perbandingan antar aplikasi menjadi kunci untuk memilih aplikasi yang tepat dan memaksimalkan manfaatnya.

Fitur Aplikasi Pelaporan Pajak

Aplikasi pelaporan pajak umumnya menyediakan beragam fitur yang mempermudah proses pelaporan. Fitur-fitur tersebut antara lain meliputi: pengisian formulir SPT secara online, penghitungan pajak terintegrasi, fasilitas pengunggahan dokumen pendukung, pengecekan kesesuaian data, dan sistem notifikasi untuk mengingatkan tenggat waktu pelaporan. Beberapa aplikasi bahkan menawarkan fitur konsultasi online atau akses ke panduan pelaporan yang komprehensif. Fitur-fitur ini dirancang untuk meminimalisir kesalahan dan mempercepat proses pelaporan.

Perbandingan Antar Aplikasi Pelaporan Pajak

Beberapa aplikasi pelaporan pajak yang umum digunakan di Indonesia memiliki perbedaan dalam hal fitur, antarmuka, dan tingkat kemudahan penggunaan. Misalnya, aplikasi A mungkin lebih unggul dalam hal kemudahan penggunaan, sementara aplikasi B menawarkan fitur penghitungan pajak yang lebih komprehensif. Aplikasi C mungkin lebih cocok untuk perusahaan dengan skala tertentu karena fitur-fiturnya yang spesifik. Perbandingan ini penting untuk menentukan aplikasi mana yang paling sesuai dengan kebutuhan dan kemampuan teknis perusahaan.

| Aplikasi | Fitur Unggulan | Kelebihan | Kekurangan |

|---|---|---|---|

| Aplikasi A (Contoh) | Antarmuka sederhana, panduan lengkap | Mudah digunakan, cocok untuk pemula | Fitur terbatas |

| Aplikasi B (Contoh) | Penghitungan pajak otomatis, integrasi dengan sistem akuntansi | Akurat, efisien | Kurang ramah pengguna |

| Aplikasi C (Contoh) | Fitur khusus untuk perusahaan besar, analisis data | Komprehensif | Kompleks, memerlukan keahlian khusus |

Manfaat Penggunaan Aplikasi Pelaporan Pajak

Penggunaan aplikasi pelaporan pajak menawarkan berbagai manfaat signifikan. Proses pelaporan menjadi lebih efisien dan cepat karena otomatisasi berbagai proses. Akurasi data meningkat berkat fitur pengecekan dan penghitungan otomatis. Risiko kesalahan pelaporan berkurang secara signifikan. Akses informasi dan panduan yang mudah juga memudahkan wajib pajak dalam memahami peraturan perpajakan.

Secara keseluruhan, aplikasi ini berkontribusi pada kepatuhan perpajakan yang lebih baik.

Risiko dan Tantangan Penggunaan Aplikasi Pelaporan Pajak

Meskipun menawarkan banyak manfaat, penggunaan aplikasi pelaporan pajak juga memiliki beberapa risiko dan tantangan. Ketergantungan pada teknologi dapat menyebabkan masalah jika terjadi gangguan sistem atau koneksi internet yang buruk. Risiko keamanan data juga perlu diperhatikan, terutama terkait dengan kerahasiaan informasi perusahaan. Perlu juga memastikan aplikasi yang digunakan telah terverifikasi dan terpercaya untuk menghindari penipuan atau akses ilegal.

Selain itu, pemahaman yang kurang baik terhadap fitur aplikasi dapat menyebabkan kesalahan dalam pelaporan.

Panduan Keamanan dalam Menggunakan Aplikasi Pelaporan Pajak

Untuk menghindari penyalahgunaan data dan menjaga keamanan informasi, beberapa langkah keamanan perlu diperhatikan. Pastikan hanya menggunakan aplikasi resmi dan terverifikasi. Gunakan password yang kuat dan unik untuk setiap akun. Jangan pernah membagikan informasi login kepada pihak lain. Perbarui aplikasi secara berkala untuk mendapatkan pembaruan keamanan terbaru.

Waspadai email atau tautan mencurigakan yang mengatasnamakan aplikasi pelaporan pajak. Laporkan segera jika terjadi kecurigaan aktivitas mencurigakan.

Konsekuensi Keterlambatan dan Sanksi

Keterlambatan dalam pelaporan Surat Pemberitahuan Tahunan (SPT) Badan Tahunan dapat berakibat fatal bagi perusahaan. Tidak hanya berdampak pada reputasi, tetapi juga berpotensi menimbulkan sanksi administratif berupa denda yang cukup signifikan. Memahami konsekuensi ini penting untuk memastikan kepatuhan perpajakan dan menghindari kerugian finansial yang tidak perlu.

Berikut ini penjelasan rinci mengenai sanksi keterlambatan, prosedur penyelesaian, contoh kasus, faktor penyebab, dan langkah pencegahannya.

Besaran Sanksi Administratif Atas Keterlambatan Pelaporan SPT Badan Tahunan

Besaran sanksi administratif atas keterlambatan pelaporan SPT Badan Tahunan diatur dalam peraturan perpajakan yang berlaku. Sanksi ini berupa denda yang dihitung berdasarkan jumlah pajak terutang. Besaran denda bervariasi, tergantung pada lamanya keterlambatan. Semakin lama keterlambatan, semakin besar denda yang harus dibayarkan. Sebagai contoh, keterlambatan satu bulan mungkin dikenakan denda sebesar 0,5% dari pajak terutang, sementara keterlambatan tiga bulan bisa mencapai 2,5%.

Informasi detail mengenai besaran denda dapat dilihat di situs resmi Direktorat Jenderal Pajak (DJP).

Prosedur Penyelesaian Keterlambatan Pelaporan SPT Badan Tahunan

Jika terjadi keterlambatan, perusahaan wajib segera melaporkan SPT Badan Tahunan dan membayar pajak terutang beserta dendanya. Prosedur penyelesaiannya umumnya melibatkan beberapa langkah, seperti mengakses sistem e-filing DJP, melengkapi formulir SPT, menghitung pajak terutang dan denda, serta melakukan pembayaran melalui bank yang ditunjuk. Perlu diingat bahwa meskipun telah membayar denda, perusahaan tetap wajib melaporkan SPT Badan Tahunan yang terlambat.

Informasi lebih lanjut mengenai prosedur penyelesaian dapat diperoleh melalui website resmi DJP atau menghubungi kantor pelayanan pajak terdekat.

Contoh Kasus dan Analisis Konsekuensi Keterlambatan Pelaporan

Bayangkan PT. Maju Jaya mengalami keterlambatan pelaporan SPT Badan Tahunan selama tiga bulan. Pajak terutang perusahaan sebesar Rp 500.000.000. Dengan asumsi denda keterlambatan sebesar 2,5% dari pajak terutang, maka denda yang harus dibayarkan adalah Rp 12.500.000. Selain denda, PT.

Maju Jaya juga berisiko mendapatkan teguran dari pihak DJP dan potensi pemeriksaan pajak lebih lanjut. Kasus ini menunjukkan betapa pentingnya ketepatan waktu dalam pelaporan SPT Badan Tahunan untuk menghindari beban finansial tambahan.

Faktor-Faktor yang Dapat Menyebabkan Keterlambatan Pelaporan

Beberapa faktor dapat menyebabkan keterlambatan pelaporan SPT Badan Tahunan, antara lain: kurangnya pemahaman mengenai peraturan perpajakan, kesulitan dalam pengumpulan data keuangan, keterbatasan sumber daya manusia, dan masalah teknis dalam sistem pelaporan online. Perencanaan yang buruk dan kurangnya koordinasi internal juga dapat menjadi penyebab utama keterlambatan.

Rekomendasi Langkah Pencegahan untuk Menghindari Keterlambatan Pelaporan SPT Badan Tahunan

- Mempersiapkan data keuangan secara terorganisir dan tepat waktu.

- Memahami peraturan perpajakan yang berlaku dan mengikuti perkembangan terbaru.

- Menggunakan jasa konsultan pajak jika diperlukan.

- Menyiapkan jadwal pelaporan dan memonitor progressnya secara berkala.

- Melakukan simulasi pelaporan sebelum batas waktu.

- Memastikan akses dan keahlian yang cukup dalam menggunakan sistem e-filing DJP.

Simpulan Akhir: Cara Lapor Spt Badan Tahunan

Melaporkan SPT Badan Tahunan tepat waktu dan akurat merupakan tanggung jawab setiap wajib pajak badan. Dengan mengikuti langkah-langkah yang telah dijelaskan dan memanfaatkan berbagai fitur dan aplikasi pendukung, proses pelaporan dapat menjadi lebih mudah dan efisien. Semoga panduan ini membantu Anda dalam memenuhi kewajiban perpajakan dan menghindari konsekuensi yang tidak diinginkan.