Table of contents:

Cara lapor pajak SPT tahunan perusahaan mungkin terdengar rumit, namun dengan panduan yang tepat, proses ini dapat dijalankan dengan lancar. Artikel ini akan memandu Anda melalui setiap langkah, mulai dari persyaratan dan dokumen yang dibutuhkan hingga proses pelaporan online melalui e-Filing, termasuk tips dan trik untuk menghindari kesalahan dan keterlambatan.

Dari berbagai jenis perusahaan seperti PT, CV, dan UD, hingga perhitungan pajak penghasilan badan (PPh Badan) dan PPN, kami akan menjelaskan secara detail setiap aspek pelaporan pajak tahunan. Anda akan menemukan contoh kasus, tabel perbandingan, dan ilustrasi perhitungan untuk membantu pemahaman Anda. Siap untuk memahami kewajiban pajak perusahaan Anda dan memastikan pelaporan yang tepat waktu?

Syarat dan Ketentuan Pelaporan Pajak Tahunan Perusahaan

Melaporkan pajak tahunan merupakan kewajiban setiap perusahaan di Indonesia. Ketepatan dan kelengkapan pelaporan ini sangat penting untuk menghindari sanksi administrasi dan hukum. Berikut penjelasan detail mengenai syarat dan ketentuan pelaporan pajak tahunan perusahaan.

Persyaratan Umum Pelaporan Pajak Tahunan Perusahaan

Secara umum, perusahaan di Indonesia wajib melaporkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Badan. Persyaratan utama meliputi kepemilikan Nomor Pokok Wajib Pajak (NPWP) yang aktif dan telah terdaftar di Direktorat Jenderal Pajak (DJP). Perusahaan juga harus memiliki pembukuan yang lengkap, akurat, dan tertib sesuai dengan ketentuan perpajakan yang berlaku. Keakuratan data dalam laporan menjadi kunci utama dalam proses pelaporan.

Dokumen Pendukung Pelaporan Pajak Tahunan

Selain laporan SPT Tahunan, beberapa dokumen pendukung dibutuhkan untuk melengkapi proses pelaporan. Dokumen-dokumen ini berfungsi sebagai bukti pendukung atas data yang tercantum dalam SPT. Kelengkapan dokumen ini akan mempermudah proses verifikasi oleh pihak DJP.

- Laporan Keuangan (Neraca, Laporan Laba Rugi, dan Catatan Arus Kas)

- Bukti Pembayaran Pajak (SSP, bukti transfer, dan lainnya)

- Daftar Piutang dan Hutang

- Daftar Aset dan Kewajiban

- Dokumen pendukung lainnya yang relevan, seperti kontrak, faktur, dan bukti transaksi lainnya.

Jenis Perusahaan yang Wajib Melaporkan Pajak Tahunan

Hampir semua jenis badan usaha di Indonesia memiliki kewajiban pelaporan pajak tahunan, termasuk perusahaan yang berbentuk Perseroan Terbatas (PT), Firma (Fa), Persekutuan Komanditer (CV), dan Usaha Dagang (UD). Perbedaannya terletak pada jenis SPT yang digunakan dan detail pelaporan yang dibutuhkan.

Perbandingan Pelaporan Pajak Berbagai Jenis Perusahaan

Berikut tabel perbandingan pelaporan pajak untuk beberapa jenis perusahaan di Indonesia. Perlu diingat bahwa ketentuan ini dapat berubah, sehingga selalu penting untuk mengecek informasi terbaru dari DJP.

| Jenis Perusahaan | Jenis SPT | Ketentuan Khusus |

|---|---|---|

| Perseroan Terbatas (PT) | SPT Tahunan PPh Badan | Wajib menyusun laporan keuangan sesuai standar akuntansi |

| Firma (Fa) | SPT Tahunan PPh Badan | Peraturan yang sama dengan PT, namun dengan struktur kepemilikan yang berbeda |

| Persekutuan Komanditer (CV) | SPT Tahunan PPh Badan | Peraturan yang sama dengan PT, namun dengan struktur kepemilikan yang berbeda |

| Usaha Dagang (UD) | SPT Tahunan PPh Badan/Pribadi (tergantung status kepemilikan) | Bisa menggunakan SPT Tahunan PPh Badan jika berbentuk badan usaha, atau SPT Tahunan PPh Pribadi jika pemiliknya langsung bertanggung jawab atas usaha tersebut. |

Contoh Kasus Perusahaan yang Memenuhi dan Tidak Memenuhi Syarat Pelaporan

Berikut contoh kasus untuk mengilustrasikan perusahaan yang memenuhi dan tidak memenuhi syarat pelaporan pajak tahunan.

Contoh Kasus 1 (Memenuhi Syarat): PT Maju Jaya, sebuah perusahaan manufaktur, memiliki NPWP aktif, pembukuan lengkap dan akurat, serta telah membayar pajak sesuai kewajiban. Mereka juga memiliki semua dokumen pendukung yang diperlukan untuk pelaporan SPT Tahunan PPh Badan. PT Maju Jaya memenuhi semua syarat dan dapat melaporkan pajak tahunannya dengan lancar.

Contoh Kasus 2 (Tidak Memenuhi Syarat): UD Sejahtera, sebuah usaha kecil, tidak memiliki NPWP dan pembukuannya tidak tertib. Mereka juga belum membayar pajak sesuai kewajiban. Akibatnya, UD Sejahtera tidak memenuhi syarat pelaporan pajak tahunan dan berpotensi menghadapi sanksi dari DJP.

Prosedur Pelaporan Pajak Tahunan Perusahaan

Melaporkan pajak tahunan perusahaan secara tepat waktu dan akurat sangat penting untuk mematuhi kewajiban perpajakan dan menghindari sanksi. Proses pelaporan ini, meskipun mungkin tampak rumit, dapat disederhanakan dengan pemahaman yang baik tentang langkah-langkah yang terlibat. Panduan ini akan memberikan uraian detail mengenai prosedur pelaporan pajak tahunan perusahaan, baik secara online maupun offline, termasuk contoh pengisian formulir.

Langkah-langkah Pelaporan Pajak Tahunan Perusahaan

Pelaporan pajak tahunan perusahaan umumnya melibatkan beberapa tahapan penting. Ketepatan dalam setiap tahapan akan memastikan proses pelaporan berjalan lancar dan terhindar dari kesalahan.

- Persiapan Data Pajak: Kumpulkan semua dokumen dan data keuangan yang relevan, termasuk laporan keuangan (Neraca, Laporan Laba Rugi), bukti-bukti transaksi, dan data lainnya yang dibutuhkan untuk menghitung kewajiban pajak.

- Perhitungan Pajak: Hitung kewajiban pajak perusahaan berdasarkan peraturan perpajakan yang berlaku. Gunakan formulir pajak yang sesuai dan pastikan perhitungan akurat. Konsultasikan dengan konsultan pajak jika diperlukan.

- Pengisian Formulir Pajak: Isi formulir pajak dengan teliti dan lengkap. Pastikan semua informasi yang tercantum akurat dan sesuai dengan data yang telah dipersiapkan.

- Pembayaran Pajak: Lakukan pembayaran pajak sesuai dengan jumlah yang tertera pada formulir pajak. Gunakan metode pembayaran yang telah ditentukan oleh Direktorat Jenderal Pajak (DJP).

- Pelaporan Pajak Online (e-Filing): Unggah formulir pajak yang telah diisi dan diverifikasi ke sistem e-Filing DJP. Pastikan untuk menyimpan bukti pelaporan.

- Verifikasi dan Penyimpanan Bukti: Setelah pelaporan, verifikasi kembali seluruh proses dan simpan semua dokumen dan bukti pelaporan pajak sebagai arsip.

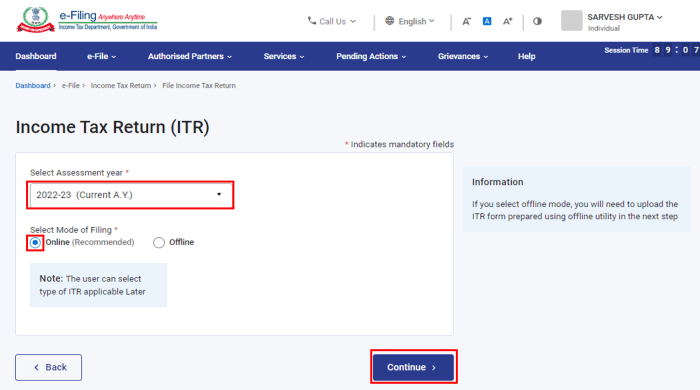

Panduan Pelaporan Pajak Tahunan Secara Online

Pelaporan pajak tahunan secara online melalui e-Filing menawarkan kemudahan dan efisiensi. Berikut langkah-langkahnya:

- Registrasi/Login: Akses situs web DJP dan login menggunakan NPWP dan password perusahaan.

- Pilih Menu e-Filing: Pilih menu e-Filing dan pilih jenis pajak yang akan dilaporkan (misalnya, PPh Badan).

- Unduh Formulir: Unduh formulir pajak yang sesuai dan isi secara lengkap dan akurat.

- Unggah Formulir: Unggah formulir yang telah diisi ke sistem e-Filing.

- Verifikasi dan Kirim: Verifikasi kembali data yang telah diinput dan kirim laporan.

- Cetak Bukti Penerimaan: Cetak bukti penerimaan sebagai bukti pelaporan.

Alur Proses Pelaporan Pajak Tahunan (Flowchart)

Berikut gambaran alur proses pelaporan pajak tahunan secara sederhana:

[Diagram flowchart akan dijelaskan secara deskriptif. Mulai dari persiapan data, perhitungan pajak, pengisian formulir, pembayaran pajak, pelaporan online (e-Filing), hingga verifikasi dan penyimpanan bukti. Setiap tahapan dihubungkan dengan panah yang menunjukkan alur prosesnya. Terdapat titik keputusan (decision point) untuk memastikan akurasi data dan kelengkapan dokumen sebelum melanjutkan ke tahapan selanjutnya. Proses berakhir dengan penyimpanan bukti pelaporan.]

Contoh Pengisian Formulir Pajak Tahunan, Cara lapor pajak spt tahunan perusahaan

Contoh pengisian formulir pajak akan menggunakan data fiktif untuk tujuan ilustrasi. Perlu diingat bahwa data ini hanya untuk contoh dan tidak dapat digunakan untuk pelaporan pajak sebenarnya. Setiap perusahaan harus mengisi formulir pajak berdasarkan data keuangan dan kondisi perusahaan masing-masing.

| Item | Data Fiktif |

|---|---|

| Nama Perusahaan | PT. Contoh Sukses Jaya |

| NPWP | 00.000.000.0-000.000 |

| Penghasilan Bruto | Rp 1.000.000.000 |

| Beban | Rp 500.000.000 |

| Laba Kena Pajak | Rp 500.000.000 |

| Pajak Penghasilan | Rp 100.000.000 (asumsi tarif 20%) |

Catatan: Contoh di atas sangat sederhana dan tidak mencakup semua item yang ada dalam formulir pajak sebenarnya. Formulir pajak yang sebenarnya lebih kompleks dan detail.

Jenis Pajak yang Dilaporkan

Melaporkan pajak perusahaan dalam SPT Tahunan melibatkan beberapa jenis pajak, tergantung pada aktivitas bisnis perusahaan. Pemahaman yang tepat mengenai jenis pajak, perhitungannya, dan tarifnya sangat krusial untuk memastikan kepatuhan perpajakan dan menghindari potensi masalah hukum di kemudian hari. Berikut ini penjelasan lebih lanjut mengenai jenis pajak yang umum dilaporkan.

Perbedaan perhitungan pajak bergantung pada jenis pajaknya. Beberapa pajak dihitung berdasarkan omzet, sementara yang lain berdasarkan laba bersih. Pemahaman perbedaan ini penting untuk menghitung kewajiban pajak perusahaan secara akurat.

Pajak Penghasilan Badan (PPh Badan)

PPh Badan merupakan pajak yang dikenakan atas penghasilan neto (laba bersih) suatu badan usaha, termasuk perusahaan. Perhitungannya dimulai dengan menghitung penghasilan bruto, dikurangi biaya-biaya yang diizinkan secara fiskal, sehingga diperoleh penghasilan neto. Penghasilan neto inilah yang menjadi dasar pengenaan pajak.

Contoh Perhitungan:

Misal, PT Maju Jaya memiliki penghasilan bruto Rp 1.000.000.000 dan biaya yang diizinkan Rp 600.000.000. Maka penghasilan netonya adalah Rp 400.000.000. Dengan tarif PPh Badan 22%, maka pajak yang terutang adalah Rp 400.000.000 x 22% = Rp 88.000.000.

Pajak Pertambahan Nilai (PPN)

PPN adalah pajak tidak langsung yang dikenakan atas penyerahan barang kena pajak (BKP) atau penyerahan jasa kena pajak (JKP). Perhitungan PPN didasarkan pada nilai jual BKP atau JKP. Tarif PPN umumnya 11%.

Contoh Perhitungan:

Misal, PT Maju Jaya menjual barang seharga Rp 500.000.000. Maka PPN yang terutang adalah Rp 500.000.000 x 11% = Rp 55.000.000.

Tabel Ringkasan Jenis Pajak

| Jenis Pajak | Dasar Pengenaan Pajak | Tarif Pajak (Contoh) |

|---|---|---|

| Pajak Penghasilan Badan (PPh Badan) | Penghasilan Neto (Laba Bersih) | 22% |

| Pajak Pertambahan Nilai (PPN) | Nilai Jual BKP/JKP | 11% |

| Pajak Penghasilan Pasal 21 (PPh Pasal 21) | Penghasilan Karyawan | Variabel, tergantung penghasilan |

| Pajak Penghasilan Pasal 23 (PPh Pasal 23) | Pembayaran atas jasa, sewa, dan lain-lain | Variabel, tergantung jenis pembayaran |

Ilustrasi Perhitungan Pajak untuk Perusahaan Manufaktur

Perusahaan manufaktur akan melaporkan PPh Badan berdasarkan laba bersih setelah dikurangi biaya produksi, bahan baku, gaji karyawan, dan biaya operasional lainnya. Selain itu, mereka juga akan melaporkan PPN atas penjualan produk manufakturnya. Pajak lainnya seperti PPh Pasal 21 dan PPh Pasal 23 juga akan dilaporkan sesuai dengan kewajiban perpajakannya.

Ilustrasi Perhitungan Pajak untuk Perusahaan Jasa

Perusahaan jasa akan melaporkan PPh Badan berdasarkan laba bersih setelah dikurangi biaya operasional seperti gaji karyawan, sewa kantor, biaya pemasaran, dan lain-lain. Mereka juga akan melaporkan PPN atas jasa yang mereka berikan. PPh Pasal 21 dan PPh Pasal 23 juga akan dilaporkan jika ada kewajiban perpajakannya.

Penggunaan Aplikasi/Sistem e-Filing: Cara Lapor Pajak Spt Tahunan Perusahaan

E-Filing merupakan sistem pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Badan secara online yang disediakan oleh Direktorat Jenderal Pajak (DJP). Penggunaan e-Filing menawarkan kemudahan dan efisiensi dalam pelaporan pajak, mengurangi risiko kesalahan, dan mempercepat proses pelaporan. Berikut panduan lengkapnya.

Cara Mendaftar dan Menggunakan Aplikasi/Sistem e-Filing

Sebelum menggunakan e-Filing, Anda perlu memiliki akun di website DJP Online. Pendaftaran akun dilakukan dengan mengisi data perusahaan secara lengkap dan akurat. Setelah akun terverifikasi, Anda dapat mengakses menu e-Filing dan mulai mengisi SPT Tahunan. Sistem e-Filing memiliki antarmuka yang user-friendly, memandu pengguna langkah demi langkah dalam proses pengisian SPT. Anda perlu menyiapkan data keuangan perusahaan yang lengkap dan akurat sebelum memulai proses pengisian.

Troubleshooting Masalah Umum Saat Menggunakan e-Filing

Beberapa masalah umum yang mungkin dihadapi saat menggunakan e-Filing meliputi koneksi internet yang tidak stabil, lupa password, atau kendala teknis lainnya. Untuk mengatasi koneksi internet yang buruk, pastikan koneksi internet Anda stabil dan memiliki kecepatan yang cukup. Jika lupa password, ikuti petunjuk “lupa password” yang tersedia di website DJP Online untuk mereset password Anda. Jika mengalami kendala teknis lainnya, hubungi layanan bantuan DJP melalui saluran komunikasi yang tersedia, seperti telepon atau email.

Langkah-Langkah Pengecekan Status Pelaporan Pajak

Setelah SPT Tahunan diajukan, Anda dapat mengecek status pelaporan pajak melalui website DJP Online. Masuk ke akun DJP Online Anda, cari menu “Status Pelaporan,” dan temukan SPT Tahunan yang telah Anda ajukan. Status pelaporan akan menunjukkan apakah SPT Anda telah diterima, ditolak, atau masih dalam proses. Informasi ini penting untuk memastikan bahwa pelaporan pajak Anda telah berhasil diproses.

Tips & Trik untuk Mempercepat Proses Pelaporan melalui e-Filing: Pastikan semua data keuangan perusahaan sudah disiapkan dan akurat sebelum memulai pengisian SPT. Gunakan fitur “Simpan Sementara” untuk menyimpan progres pengisian SPT jika Anda perlu berhenti sejenak. Periksa kembali seluruh data sebelum mengirimkan SPT untuk meminimalisir kesalahan.

Ilustrasi Langkah-Langkah Login dan Pengisian Data di Aplikasi e-filing

Berikut ilustrasi langkah-langkahnya: Pertama, akses website DJP Online. Kedua, masukkan NPWP dan password Anda pada halaman login. Ketiga, setelah login berhasil, pilih menu “e-Filing”. Keempat, pilih jenis SPT yang akan dilaporkan, yaitu SPT Tahunan PPh Badan. Kelima, sistem akan memandu Anda melalui formulir pengisian SPT.

Isi semua data yang dibutuhkan secara lengkap dan akurat. Data yang dibutuhkan meliputi data perusahaan, data keuangan, dan informasi lain yang relevan. Keenam, setelah selesai mengisi, lakukan pengecekan kembali kesesuaian data yang telah diinput. Ketujuh, jika sudah yakin dengan data yang diinput, kirimkan SPT Tahunan Anda. Sistem akan memberikan konfirmasi penerimaan SPT Anda.

Anda juga dapat menyimpan bukti penerimaan tersebut untuk keperluan arsip.

Konsekuensi Keterlambatan Pelaporan Pajak Tahunan Perusahaan

Keterlambatan pelaporan Surat Pemberitahuan Tahunan (SPT) pajak perusahaan memiliki konsekuensi yang cukup serius, baik berupa sanksi administrasi maupun dampak operasional. Memahami konsekuensi ini penting bagi perusahaan agar dapat mematuhi kewajiban perpajakan dan menghindari kerugian finansial yang signifikan.

Sanksi Administrasi dan Denda Keterlambatan

Direktorat Jenderal Pajak (DJP) telah menetapkan aturan mengenai sanksi administrasi berupa denda bagi wajib pajak yang terlambat melaporkan SPT Tahunan. Besaran denda ini bervariasi tergantung pada lamanya keterlambatan. Selain denda, keterlambatan juga dapat berdampak pada proses pengajuan fasilitas perpajakan lainnya yang mungkin dibutuhkan perusahaan.

Dampak Keterlambatan terhadap Operasional Perusahaan

Keterlambatan pelaporan SPT Tahunan tidak hanya berdampak pada aspek finansial, tetapi juga operasional perusahaan. Hal ini dapat menyebabkan kesulitan dalam mengakses layanan perbankan, perizinan usaha, dan kerjasama bisnis. Reputasi perusahaan juga dapat terpengaruh, khususnya jika keterlambatan tersebut berulang.

Besaran Denda Keterlambatan Pelaporan SPT Tahunan

Berikut tabel yang merangkum besaran denda berdasarkan tingkat keterlambatan. Perlu diingat bahwa peraturan ini dapat berubah, sehingga disarankan untuk selalu mengacu pada peraturan perpajakan terbaru dari DJP.

| Tingkat Keterlambatan | Besaran Denda (Contoh*) |

|---|---|

| Kurang dari 3 bulan | Rp 100.000 – Rp 500.000 |

| 3 – 6 bulan | Rp 500.000 – Rp 1.000.000 |

| Lebih dari 6 bulan | Rp 1.000.000 – Rp 2.000.000 atau lebih, tergantung nilai pajak terutang |

*Besaran denda ini merupakan contoh ilustrasi dan dapat berbeda tergantung pada nilai pajak terutang dan peraturan yang berlaku.

Contoh Kasus Perusahaan yang Terkena Sanksi

Sebagai contoh, PT Maju Jaya mengalami keterlambatan pelaporan SPT Tahunan selama 4 bulan. Akibatnya, perusahaan dikenakan denda sebesar Rp 750.000, selain itu, perusahaan juga mengalami kesulitan dalam mendapatkan fasilitas kredit dari bank karena riwayat perpajakan yang kurang baik. Kasus ini menunjukkan pentingnya ketepatan waktu dalam pelaporan SPT Tahunan.

Terakhir

Melaporkan pajak SPT tahunan perusahaan secara tepat waktu dan akurat merupakan kewajiban yang krusial bagi kelangsungan bisnis. Dengan memahami prosedur, persyaratan, dan konsekuensi keterlambatan, perusahaan dapat menghindari masalah hukum dan finansial. Semoga panduan ini memberikan pemahaman yang komprehensif dan membantu Anda dalam menjalankan kewajiban perpajakan dengan mudah dan efisien. Ingat, konsultasi dengan konsultan pajak selalu dianjurkan jika Anda menghadapi kesulitan.