Table of contents:

- Pengaruh Hutang Kartu Kredit terhadap SPT Tahunan

- Pelaporan Hutang Kartu Kredit dalam SPT Tahunan

-

Konsekuensi Tidak Melaporkan Hutang Kartu Kredit: Apakah Hutang Kartu Kredit Harus Lapor Ke Spt Op Tahunan

- Risiko dan Konsekuensi Hukum Tidak Melaporkan Hutang Kartu Kredit

- Potensi Sanksi Administrasi dan Denda, Apakah hutang kartu kredit harus lapor ke spt op tahunan

- Dampak Terhadap Pengajuan Kredit di Masa Depan

- Skenario Konsekuensi Tidak Melaporkan Hutang Kartu Kredit

- Tabel Ringkasan Sanksi Pelanggaran Pelaporan Pajak Terkait Hutang Kartu Kredit

- Perbedaan Hutang Kartu Kredit dengan Jenis Hutang Lainnya dalam SPT

- Ringkasan Akhir

Apakah hutang kartu kredit harus lapor ke spt op tahunan – Apakah hutang kartu kredit harus lapor ke SPT Tahunan? Pertanyaan ini sering muncul bagi para wajib pajak. Memang, memahami bagaimana perlakuan hutang kartu kredit dalam Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) terkadang membingungkan. Artikel ini akan membahas secara rinci pengaruh hutang kartu kredit terhadap penghasilan kena pajak, ketentuan pelaporan yang benar, konsekuensi jika tidak dilaporkan, serta perbedaannya dengan jenis hutang lainnya.

Dengan pemahaman yang tepat, Anda dapat menghindari potensi masalah perpajakan di masa mendatang.

Menentukan apakah perlu melaporkan hutang kartu kredit dalam SPT Tahunan sangat penting untuk kepatuhan pajak. Ketidaktahuan mengenai aturan ini dapat berakibat fatal, mulai dari sanksi administrasi hingga masalah dalam pengajuan kredit di kemudian hari. Oleh karena itu, mari kita telusuri lebih dalam mengenai detail teknis dan implikasinya.

Pengaruh Hutang Kartu Kredit terhadap SPT Tahunan

Hutang kartu kredit, meskipun merupakan hal umum, memiliki implikasi penting dalam penyusunan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) Anda. Memahami bagaimana hutang ini mempengaruhi perhitungan pajak dapat membantu Anda menghindari kesalahan dan memastikan kepatuhan pajak yang benar.

Pengaruh Hutang Kartu Kredit terhadap Penghasilan Kena Pajak

Hutang kartu kredit tidak secara langsung mengurangi penghasilan kena pajak. Penghasilan kena pajak dihitung berdasarkan penghasilan bruto Anda dikurangi berbagai pengurangan yang diizinkan oleh peraturan perpajakan. Namun, bunga yang Anda bayarkan atas hutang kartu kredit dapat memengaruhi penghasilan kena pajak Anda secara tidak langsung, melalui pengurangan yang dapat diklaim dalam beberapa kondisi tertentu, misalnya jika hutang tersebut digunakan untuk keperluan bisnis.

Perlakuan Bunga Kartu Kredit dalam Perhitungan Pajak

Bunga kartu kredit umumnya diperlakukan sebagai biaya, tetapi hanya dapat dikurangkan dari penghasilan kena pajak jika bunga tersebut terkait dengan kegiatan usaha atau pekerjaan bebas. Jika bunga kartu kredit digunakan untuk keperluan pribadi, maka bunga tersebut tidak dapat dikurangkan dari penghasilan kena pajak. Hal ini berarti, bunga yang dibayarkan untuk pembelian barang atau jasa konsumtif pribadi tidak dapat mengurangi jumlah pajak yang harus Anda bayarkan.

Potensi Kesalahan Pelaporan Pajak Terkait Hutang Kartu Kredit

Kesalahan umum dalam pelaporan pajak yang berkaitan dengan hutang kartu kredit meliputi pelaporan bunga yang tidak akurat atau tidak melaporkan sama sekali jika bunga tersebut seharusnya dapat diklaim sebagai pengurangan. Selain itu, kesalahan juga dapat terjadi jika pembayar pajak salah mengategorikan penggunaan kartu kredit, sehingga bunga yang seharusnya tidak dapat diklaim justru dilaporkan sebagai pengurangan. Hal ini dapat berujung pada sanksi administrasi berupa denda dan bunga.

Dampak Pelaporan dan Tidak Pelaporan Hutang Kartu Kredit

| Situasi Pelaporan | Dampak Pajak | Risiko |

|---|---|---|

| Melaporkan hutang dan bunga yang memenuhi syarat sebagai pengurangan | Pajak yang terutang dapat berkurang (jika bunga dapat diklaim sebagai biaya) | Risiko rendah, asalkan pelaporan akurat dan sesuai peraturan |

| Tidak melaporkan hutang dan bunga (yang seharusnya dapat diklaim) | Pajak yang terutang lebih tinggi dari seharusnya | Risiko tinggi, dapat dikenakan sanksi berupa denda dan bunga |

| Melaporkan hutang dan bunga yang tidak memenuhi syarat sebagai pengurangan | Penolakan pengurangan biaya, tidak ada dampak pada pajak yang terutang, namun dapat menjadi indikasi pelaporan yang tidak akurat. | Risiko sedang, dapat diperiksa lebih lanjut oleh otoritas pajak. |

Contoh Kasus: Pelaporan dan Tidak Pelaporan Hutang Kartu Kredit

Skenario 1: Melaporkan Hutang Kartu Kredit

Pak Budi, seorang pengusaha, menggunakan kartu kredit untuk membeli peralatan usaha senilai Rp 50.000.000. Ia membayar bunga kartu kredit sebesar Rp 5.000.000. Dalam SPT Tahunannya, Pak Budi melaporkan bunga tersebut sebagai biaya usaha, sehingga mengurangi penghasilan kena pajaknya dan pajak yang terutang.

Skenario 2: Tidak Melaporkan Hutang Kartu Kredit

Bu Ani, seorang karyawan, menggunakan kartu kredit untuk membeli barang-barang pribadi senilai Rp 20.000.000 dan membayar bunga sebesar Rp 2.000.000. Ia tidak melaporkan bunga tersebut dalam SPT Tahunannya. Pajak yang terutang lebih tinggi karena bunga tersebut tidak dikurangkan dari penghasilan kena pajaknya. Jika ditemukan oleh otoritas pajak, Bu Ani berisiko dikenakan sanksi.

Pelaporan Hutang Kartu Kredit dalam SPT Tahunan

Membayar pajak merupakan kewajiban setiap warga negara. Salah satu komponen penting dalam pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) adalah pelaporan hutang. Meskipun terkesan rumit, pelaporan hutang kartu kredit sebenarnya cukup sederhana jika dipahami dengan benar. Artikel ini akan menjelaskan secara detail ketentuan dan prosedur pelaporan hutang kartu kredit dalam SPT Tahunan.

Persyaratan dan Prosedur Pelaporan Hutang Kartu Kredit

Pelaporan hutang kartu kredit dalam SPT Tahunan bertujuan untuk memberikan gambaran yang akurat mengenai kondisi keuangan wajib pajak. Hutang kartu kredit dilaporkan sebagai bagian dari harta dan kewajiban. Hal ini penting untuk menghitung besarnya penghasilan kena pajak yang sebenarnya.

- Persyaratan utama adalah kepemilikan kartu kredit dan adanya saldo hutang yang belum terlunasi pada akhir tahun pajak.

- Prosedur pelaporan dilakukan dengan mengisi formulir SPT Tahunan yang relevan, khususnya bagian yang berkaitan dengan harta dan kewajiban.

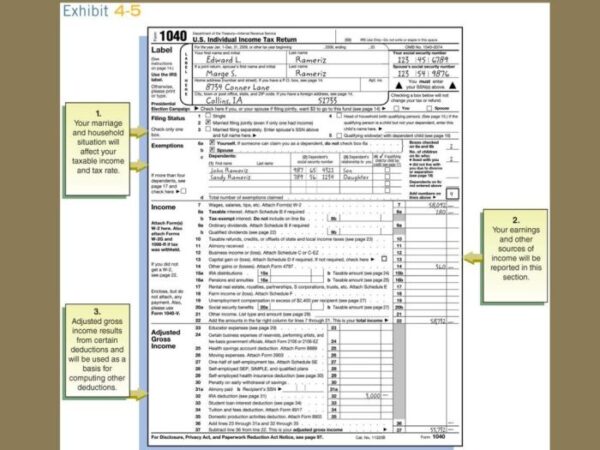

Lokasi Pelaporan Hutang Kartu Kredit dalam Formulir SPT Tahunan

Hutang kartu kredit dilaporkan dalam bagian harta dan kewajiban pada formulir SPT Tahunan. Lokasi tepatnya akan bergantung pada jenis formulir SPT Tahunan yang digunakan (1770, 1770S, atau lainnya). Namun, umumnya, terdapat kolom khusus untuk mencantumkan jenis hutang dan jumlahnya. Pastikan untuk membaca petunjuk pengisian formulir dengan seksama.

Dokumen Pendukung Pelaporan Hutang Kartu Kredit

Untuk mendukung pelaporan hutang kartu kredit, siapkan dokumen-dokumen berikut:

- Statement kartu kredit yang menunjukkan saldo hutang per 31 Desember tahun pajak.

- Bukti pembayaran kartu kredit (jika ada) selama tahun pajak.

Langkah-langkah Pelaporan Hutang Kartu Kredit dalam SPT Tahunan

Berikut langkah-langkah sistematis pelaporan hutang kartu kredit:

- Siapkan statement kartu kredit per 31 Desember tahun pajak.

- Catat jumlah saldo hutang kartu kredit yang belum terlunasi.

- Buka formulir SPT Tahunan dan temukan bagian harta dan kewajiban.

- Isi kolom yang tersedia dengan informasi yang akurat, yaitu jenis hutang (hutang kartu kredit) dan jumlah saldo hutang.

- Lampirkan statement kartu kredit sebagai dokumen pendukung.

- Kirimkan SPT Tahunan sesuai dengan ketentuan yang berlaku.

Contoh Pengisian Formulir SPT Tahunan

Berikut contoh pengisian bagian yang relevan dalam formulir SPT Tahunan (contoh ini bersifat ilustrasi dan mungkin berbeda tergantung formulir yang digunakan):

Bagian Harta dan Kewajiban:

Jenis Harta/Kewajiban: Hutang Kartu Kredit

Nama Bank/Lembaga Keuangan: Bank ABC

Jumlah Hutang: Rp 5.000.000

Konsekuensi Tidak Melaporkan Hutang Kartu Kredit: Apakah Hutang Kartu Kredit Harus Lapor Ke Spt Op Tahunan

Melaporkan seluruh penghasilan dan kewajiban keuangan, termasuk hutang kartu kredit, dalam Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan merupakan kewajiban setiap wajib pajak. Ketidakpatuhan terhadap kewajiban ini dapat berakibat fatal, baik dari sisi administrasi perpajakan maupun dampaknya terhadap akses keuangan di masa depan. Berikut ini penjelasan lebih lanjut mengenai konsekuensi yang mungkin dihadapi jika Anda tidak melaporkan hutang kartu kredit dalam SPT Tahunan.

Risiko dan Konsekuensi Hukum Tidak Melaporkan Hutang Kartu Kredit

Tidak melaporkan hutang kartu kredit dalam SPT Tahunan merupakan pelanggaran terhadap peraturan perpajakan. Hal ini dapat berujung pada sanksi administrasi dan bahkan sanksi pidana, tergantung pada besarnya nilai hutang yang tidak dilaporkan dan kesengajaan pelanggaran tersebut. Proses pemeriksaan pajak yang dilakukan oleh Direktorat Jenderal Pajak (DJP) dapat mengungkap ketidaksesuaian antara data yang dilaporkan dengan data riil. Dalam kasus ini, DJP berhak melakukan penagihan pajak atas selisih yang ditemukan, ditambah dengan sanksi administrasi berupa bunga dan denda.

Potensi Sanksi Administrasi dan Denda, Apakah hutang kartu kredit harus lapor ke spt op tahunan

Sanksi administrasi yang dikenakan atas ketidakpatuhan pelaporan hutang kartu kredit bervariasi, tergantung pada jenis pelanggaran dan besarnya nilai hutang yang tidak dilaporkan. Sanksi tersebut dapat berupa denda, bunga, hingga pencabutan Nomor Pokok Wajib Pajak (NPWP). Besarnya denda dapat mencapai puluhan bahkan ratusan juta rupiah, tergantung pada peraturan perpajakan yang berlaku dan tingkat kesengajaan pelanggaran.

Dampak Terhadap Pengajuan Kredit di Masa Depan

Selain konsekuensi hukum, tidak melaporkan hutang kartu kredit juga dapat berdampak negatif terhadap pengajuan kredit di masa depan. Lembaga keuangan, seperti bank, akan melakukan pengecekan riwayat perpajakan Anda sebelum menyetujui pengajuan kredit. Riwayat perpajakan yang buruk, termasuk pelanggaran pelaporan, dapat menurunkan skor kredit Anda dan membuat Anda kesulitan mendapatkan pinjaman atau kredit lainnya.

Skenario Konsekuensi Tidak Melaporkan Hutang Kartu Kredit

Bayangkan seorang wajib pajak, sebut saja Budi, memiliki hutang kartu kredit sebesar Rp 50 juta yang tidak dilaporkan dalam SPT Tahunan. Dalam proses pemeriksaan pajak, DJP menemukan ketidaksesuaian data dan mendeteksi adanya hutang kartu kredit yang tidak dilaporkan. Budi kemudian dikenakan sanksi administrasi berupa denda dan bunga, selain kewajiban membayar pajak atas hutang tersebut. Skor kredit Budi pun akan menurun, sehingga ia akan kesulitan mendapatkan pinjaman baru di masa depan.

Tabel Ringkasan Sanksi Pelanggaran Pelaporan Pajak Terkait Hutang Kartu Kredit

| Jenis Pelanggaran | Sanksi | Besaran Denda | Referensi Peraturan |

|---|---|---|---|

| Tidak melaporkan penghasilan | Denda, bunga, pencabutan NPWP | Bergantung pada nilai pajak yang tidak dibayar | Undang-Undang Pajak Penghasilan |

| Pemalsuan data SPT | Denda, pidana penjara | Bergantung pada nilai pajak yang ditipu | Undang-Undang Pajak Penghasilan |

| Penggelapan pajak | Pidana penjara, denda | Bergantung pada nilai pajak yang digelapkan | Undang-Undang Pajak Penghasilan |

Perbedaan Hutang Kartu Kredit dengan Jenis Hutang Lainnya dalam SPT

Laporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) menuntut ketelitian, terutama dalam pelaporan hutang. Pemahaman yang tepat mengenai perbedaan perlakuan pajak antar jenis hutang, khususnya antara hutang kartu kredit dengan hutang lainnya, sangat penting untuk menghindari kesalahan pelaporan dan potensi masalah perpajakan. Artikel ini akan menjelaskan perbedaan tersebut secara detail.

Perbedaan Perlakuan Pajak Antar Jenis Hutang

Perlakuan pajak atas hutang bervariasi tergantung jenis hutang. Hutang kartu kredit umumnya tidak secara langsung memengaruhi penghitungan pajak penghasilan, berbeda dengan beberapa jenis hutang lainnya yang mungkin dapat dikurangkan dari penghasilan bruto. Perbedaan ini terletak pada sifat dan tujuan hutang tersebut.

Metode Pelaporan Hutang dalam SPT Tahunan

Metode pelaporan hutang dalam SPT Tahunan juga berbeda. Hutang kartu kredit umumnya tidak dilaporkan secara spesifik dalam formulir SPT, kecuali jika terkait dengan kegiatan usaha. Sebaliknya, hutang usaha atau hutang bank biasanya dilaporkan dalam bagian tertentu dari formulir SPT, karena berdampak langsung pada penghasilan usaha atau keuangan pribadi.

Perbandingan Jenis Hutang dalam SPT Tahunan

| Jenis Hutang | Metode Pelaporan | Dokumen Pendukung | Perlakuan Pajak |

|---|---|---|---|

| Hutang Kartu Kredit Pribadi | Tidak dilaporkan secara khusus (kecuali jika terkait usaha) | Statement kartu kredit | Tidak berpengaruh langsung pada penghasilan kena pajak |

| Hutang Bank untuk Modal Usaha | Dilaporkan dalam bagian neraca dan laporan laba rugi | Surat perjanjian kredit, bukti pembayaran bunga | Bunga hutang dapat dibebankan sebagai biaya usaha, mengurangi penghasilan kena pajak |

| Hutang Usaha (kepada supplier) | Dilaporkan dalam bagian neraca dan laporan laba rugi | Faktur pembelian, bukti pembayaran | Tidak berpengaruh langsung pada penghasilan kena pajak, namun memengaruhi laporan keuangan usaha |

Contoh Kasus dan Cara Pelaporan

Contoh 1: Hutang Kartu Kredit Pribadi. Pak Budi memiliki hutang kartu kredit sebesar Rp 50 juta untuk keperluan pribadi (belanja bulanan, liburan). Hutang ini tidak dilaporkan secara khusus dalam SPT Tahunannya karena tidak terkait dengan kegiatan usaha dan tidak memengaruhi penghasilan kena pajaknya. Statement kartu kredit hanya diperlukan sebagai bukti transaksi jika dibutuhkan oleh pihak pajak untuk keperluan audit.

Contoh 2: Hutang Bank untuk Modal Usaha. Bu Ani meminjam Rp 100 juta dari bank untuk modal usaha kulinernya. Bunga hutang bank sebesar Rp 10 juta per tahun dapat dibebankan sebagai biaya usaha dan mengurangi penghasilan kena pajak. Bu Ani perlu melaporkan hutang ini dalam neraca dan laporan laba rugi di SPT Tahunannya, serta melampirkan surat perjanjian kredit dan bukti pembayaran bunga.

Contoh 3: Hutang Usaha. Toko “Maju Jaya” memiliki hutang kepada supplier sebesar Rp 20 juta untuk pembelian barang dagang. Hutang ini dilaporkan dalam neraca SPT Tahunan Toko “Maju Jaya”, dan faktur pembelian serta bukti pembayaran menjadi dokumen pendukungnya. Hutang ini tidak langsung memengaruhi penghasilan kena pajak, namun merupakan bagian dari laporan keuangan usaha.

Ringkasan Perbedaan Pelaporan Hutang

- Hutang kartu kredit pribadi umumnya tidak dilaporkan secara khusus dalam SPT Tahunan, kecuali jika terkait dengan kegiatan usaha.

- Hutang bank dan hutang usaha dilaporkan dalam bagian neraca dan laporan laba rugi SPT Tahunan, jika terkait dengan kegiatan usaha.

- Bunga hutang bank untuk modal usaha dapat dibebankan sebagai biaya usaha, mengurangi penghasilan kena pajak.

- Dokumen pendukung pelaporan hutang bervariasi tergantung jenis hutang, seperti statement kartu kredit, surat perjanjian kredit, dan faktur pembelian.

Ringkasan Akhir

Kesimpulannya, melaporkan hutang kartu kredit dalam SPT Tahunan merupakan kewajiban yang perlu dipahami dan dipenuhi dengan benar. Kejelasan dan keakuratan pelaporan akan mencegah potensi masalah hukum dan finansial di masa depan. Dengan memahami ketentuan dan prosedur yang berlaku, Anda dapat memastikan kepatuhan pajak dan menjaga rekam jejak keuangan yang baik. Jangan ragu untuk berkonsultasi dengan konsultan pajak jika masih merasa kesulitan.