Table of contents:

-

Batas Waktu Penyampaian SPT Tahunan PPh Orang Pribadi: Batas Waktu Penyampaian Spt Tahunan Pph Orang Pribadi Adalah

- Ketentuan Umum Batas Waktu Penyampaian SPT Tahunan

- Perhitungan Batas Waktu jika Jatuh pada Hari Libur

- Perbedaan Batas Waktu Berdasarkan Jenis Wajib Pajak, Batas waktu penyampaian spt tahunan pph orang pribadi adalah

- Konsekuensi Keterlambatan Penyampaian SPT Tahunan

- Prosedur Penyampaian SPT Tahunan Melalui e-Filing

-

Perpanjangan Waktu Penyampaian SPT Tahunan

- Kondisi yang Memungkinkan Perpanjangan Waktu Penyampaian SPT Tahunan

- Prosedur Pengajuan Perpanjangan Waktu Penyampaian SPT Tahunan

- Contoh Kasus Pengajuan Perpanjangan Waktu dan Alur Penyelesaiannya

- Contoh Surat Permohonan Perpanjangan Waktu Penyampaian SPT Tahunan

- Poin-Poin Penting yang Harus Diperhatikan Saat Mengajukan Perpanjangan Waktu

- Jenis-jenis SPT Tahunan PPh Orang Pribadi

-

Pengisian SPT Tahunan PPh Orang Pribadi

- Langkah-langkah Pengisian SPT Tahunan PPh Orang Pribadi

- Contoh Pengisian Data Penghasilan, Pengurangan, dan Pemotongan Pajak

- Ilustrasi Penghitungan Pajak Terutang

- Kesalahan Umum dalam Pengisian SPT Tahunan PPh Orang Pribadi

- Langkah-langkah Pengecekan dan Verifikasi Data Sebelum Penyampaian SPT Tahunan

- Kesimpulan

Batas waktu penyampaian SPT Tahunan PPh Orang Pribadi adalah hal krusial bagi setiap wajib pajak. Ketepatan waktu penyampaian SPT ini sangat penting untuk menghindari sanksi administrasi dan memastikan kewajiban perpajakan terpenuhi. Artikel ini akan membahas secara detail mengenai batas waktu tersebut, kondisi-kondisi yang memungkinkan perpanjangan waktu, jenis-jenis SPT yang berlaku, serta panduan pengisian SPT secara tepat dan akurat.

Dengan memahami informasi ini, diharapkan wajib pajak dapat memenuhi kewajiban perpajakannya dengan lancar dan terhindar dari masalah di kemudian hari.

Mengenal batas waktu penyampaian SPT Tahunan PPh Orang Pribadi merupakan langkah awal dalam memahami kewajiban perpajakan. Baik Anda seorang karyawan, pengusaha, atau profesional, memahami tenggat waktu dan prosedur penyampaian SPT sangat penting. Penjelasan berikut akan memberikan gambaran lengkap tentang berbagai aspek penting terkait penyampaian SPT Tahunan PPh Orang Pribadi, mulai dari ketentuan umum hingga cara mengatasi keterlambatan.

Batas Waktu Penyampaian SPT Tahunan PPh Orang Pribadi: Batas Waktu Penyampaian Spt Tahunan Pph Orang Pribadi Adalah

Mengajukan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) Orang Pribadi merupakan kewajiban bagi setiap Warga Negara Indonesia (WNI) yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP). Ketepatan waktu penyampaian SPT sangat penting untuk menghindari sanksi administrasi. Berikut penjelasan lengkap mengenai batas waktu dan prosedur penyampaian SPT Tahunan PPh Orang Pribadi.

Ketentuan Umum Batas Waktu Penyampaian SPT Tahunan

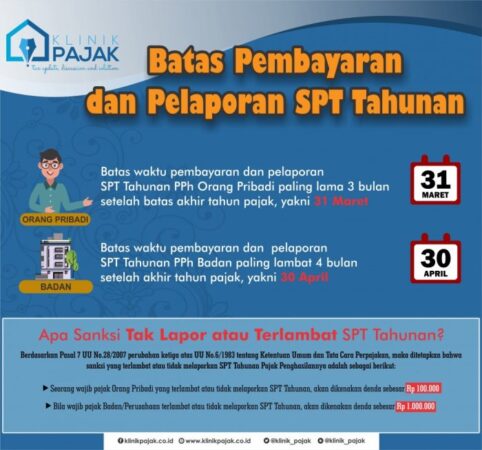

Batas waktu penyampaian SPT Tahunan PPh Orang Pribadi secara umum adalah tanggal 31 Maret tahun berikutnya setelah tahun pajak berakhir. Misalnya, untuk tahun pajak 2022, batas waktu penyampaian SPT adalah 31 Maret 2023. Ketentuan ini berlaku bagi seluruh wajib pajak orang pribadi, dengan beberapa pengecualian yang akan dijelaskan lebih lanjut.

Perhitungan Batas Waktu jika Jatuh pada Hari Libur

Apabila batas waktu penyampaian SPT Tahunan jatuh pada hari libur, maka batas waktu tersebut diundur hingga hari kerja berikutnya. Contohnya, jika tanggal 31 Maret jatuh pada hari Minggu, maka batas waktu penyampaian SPT diundur menjadi hari Senin, 1 April. Hal ini berlaku untuk semua jenis hari libur, baik nasional maupun daerah.

Perbedaan Batas Waktu Berdasarkan Jenis Wajib Pajak, Batas waktu penyampaian spt tahunan pph orang pribadi adalah

Batas waktu penyampaian SPT Tahunan dapat berbeda-beda tergantung jenis wajib pajak. Berikut tabel yang merangkum perbedaan tersebut:

| Jenis Wajib Pajak | Batas Waktu | Sanksi Keterlambatan | Ketentuan Khusus |

|---|---|---|---|

| Karyawan (Penerima Penghasilan dari Satu Pemberi Kerja) | 31 Maret tahun berikutnya | Denda 100.000 hingga 1.000.000 | SPT biasanya telah diisi oleh pemberi kerja, namun wajib pajak perlu melakukan pengecekan dan konfirmasi. |

| Pengusaha (Usaha Kecil Menengah/UMKM) | 31 Maret tahun berikutnya | Denda 100.000 hingga 1.000.000 | Wajib pajak perlu menghitung penghasilan dan biaya usaha secara akurat. |

| Wajib Pajak dengan Profesi Tertentu (Dokter, Advokat, dll) | 31 Maret tahun berikutnya | Denda 100.000 hingga 1.000.000 | Wajib pajak perlu mencatat seluruh penghasilan dan pengeluaran yang terkait dengan profesinya. |

Konsekuensi Keterlambatan Penyampaian SPT Tahunan

Keterlambatan dalam penyampaian SPT Tahunan akan dikenakan sanksi berupa denda. Besaran denda bervariasi, tergantung pada keterlambatan dan jumlah pajak yang terutang. Selain denda, keterlambatan juga dapat menimbulkan kesulitan dalam mengurus berbagai keperluan administrasi lainnya yang memerlukan bukti pelaporan pajak.

Prosedur Penyampaian SPT Tahunan Melalui e-Filing

Penyampaian SPT Tahunan secara online melalui e-Filing merupakan cara yang paling praktis dan efisien. Berikut langkah-langkahnya:

- Daftar dan Buat Akun di Website DJP Online.

- Isi Data Diri dan Informasi yang Diperlukan.

- Unggah Berkas Pendukung (jika diperlukan).

- Verifikasi dan Kirim SPT.

- Simpan Bukti Penerimaan Elektronik (BPE).

Perpanjangan Waktu Penyampaian SPT Tahunan

Batas waktu penyampaian SPT Tahunan PPh Orang Pribadi memang sudah ditentukan. Namun, dalam situasi tertentu, wajib pajak mungkin memerlukan perpanjangan waktu. Artikel ini akan menjelaskan kondisi yang memungkinkan perpanjangan, prosedur pengajuannya, contoh kasus, dan poin-poin penting yang perlu diperhatikan.

Kondisi yang Memungkinkan Perpanjangan Waktu Penyampaian SPT Tahunan

Perpanjangan waktu penyampaian SPT Tahunan umumnya diberikan dalam kondisi tertentu yang menghalangi wajib pajak untuk menyelesaikan dan menyampaikan SPT tepat waktu. Kondisi ini biasanya berkaitan dengan kendala administratif atau situasi darurat yang dapat dipertanggungjawabkan.

- Bencana alam yang mengakibatkan kerusakan data atau dokumen penting.

- Sakit keras yang menyebabkan ketidakmampuan untuk mengurus administrasi perpajakan.

- Terdapat kendala teknis yang signifikan dalam pengumpulan data atau penyusunan laporan keuangan.

- Kondisi lain yang di luar kendali wajib pajak dan dapat dibenarkan secara hukum.

Prosedur Pengajuan Perpanjangan Waktu Penyampaian SPT Tahunan

Pengajuan perpanjangan waktu harus dilakukan secara resmi kepada Direktorat Jenderal Pajak (DJP) melalui kantor pelayanan pajak (KPP) tempat wajib pajak terdaftar. Prosedur umumnya meliputi penyampaian surat permohonan yang dilengkapi dengan bukti-bukti pendukung.

- Menyiapkan surat permohonan perpanjangan waktu yang berisi identitas wajib pajak, alasan permohonan, dan jangka waktu perpanjangan yang diminta.

- Melengkapi surat permohonan dengan bukti-bukti pendukung yang relevan, seperti surat keterangan dokter, bukti kerusakan akibat bencana alam, atau dokumen lain yang dapat membuktikan alasan permohonan.

- Menyerahkan surat permohonan dan bukti pendukung ke KPP tempat wajib pajak terdaftar, baik secara langsung maupun melalui pos.

- Menerima konfirmasi dari KPP mengenai penerimaan permohonan dan keputusan terkait perpanjangan waktu.

Contoh Kasus Pengajuan Perpanjangan Waktu dan Alur Penyelesaiannya

Bayangkan seorang wajib pajak, sebut saja Pak Budi, mengalami musibah kebakaran yang menghanguskan sebagian besar dokumen keuangannya. Ia mengajukan permohonan perpanjangan waktu penyampaian SPT Tahunan dengan melampirkan surat keterangan dari kepolisian mengenai kejadian kebakaran tersebut. Setelah KPP memverifikasi berkas dan bukti yang diberikan, permohonan Pak Budi dikabulkan dengan perpanjangan waktu selama satu bulan.

Contoh Surat Permohonan Perpanjangan Waktu Penyampaian SPT Tahunan

Berikut contoh surat permohonan (ingat, ini contoh dan perlu disesuaikan dengan kondisi masing-masing wajib pajak):

Kepada Yth.

Kepala Kantor Pelayanan Pajak [Nama KPP]

di TempatPerihal: Permohonan Perpanjangan Waktu Penyampaian SPT Tahunan PPh Orang Pribadi Tahun [Tahun Pajak]

Yang bertanda tangan di bawah ini:

Nama : [Nama Wajib Pajak]

NPWP : [Nomor NPWP]

Alamat : [Alamat Wajib Pajak]Dengan hormat,

Mengajukan permohonan perpanjangan waktu penyampaian SPT Tahunan PPh Orang Pribadi Tahun [Tahun Pajak] dikarenakan [sebutkan alasan dengan jelas dan disertai bukti pendukung]. Oleh karena itu, saya memohon perpanjangan waktu penyampaian SPT hingga [tanggal].Demikian permohonan ini saya sampaikan. Atas perhatian dan pertimbangannya, saya ucapkan terima kasih.

Hormat saya,

[Nama Wajib Pajak]

[Tanda tangan]

Poin-Poin Penting yang Harus Diperhatikan Saat Mengajukan Perpanjangan Waktu

Berikut beberapa hal yang perlu diperhatikan agar permohonan perpanjangan waktu diproses dengan lancar:

- Ajukan permohonan sebelum batas waktu penyampaian SPT Tahunan berakhir.

- Sampaikan alasan permohonan dengan jelas dan disertai bukti pendukung yang valid.

- Pastikan semua data dan informasi yang disampaikan akurat dan lengkap.

- Ikuti prosedur pengajuan yang telah ditetapkan oleh DJP.

- Simpan salinan surat permohonan dan bukti pendukung sebagai arsip.

Jenis-jenis SPT Tahunan PPh Orang Pribadi

Wajib pajak orang pribadi di Indonesia memiliki beberapa pilihan formulir SPT Tahunan PPh yang harus dipilih sesuai dengan kondisi dan penghasilannya. Memilih formulir yang tepat sangat penting untuk memastikan pelaporan pajak dilakukan dengan benar dan menghindari masalah di kemudian hari. Pemahaman mengenai perbedaan setiap jenis formulir sangat krusial dalam proses pelaporan pajak ini.

Jenis-jenis Formulir SPT Tahunan PPh Orang Pribadi

Terdapat beberapa jenis formulir SPT Tahunan PPh Orang Pribadi yang digunakan, masing-masing dirancang untuk kondisi perpajakan yang berbeda. Perbedaan utama terletak pada jenis penghasilan, jumlah penghasilan, dan status kewajiban pajak.

- SPT 1770: Digunakan oleh wajib pajak orang pribadi yang memiliki penghasilan dari berbagai sumber, termasuk gaji, usaha, investasi, dan lainnya, dengan penghasilan bruto di atas Penghasilan Tidak Kena Pajak (PTKP).

- SPT 1770S: Formulir ini diperuntukkan bagi wajib pajak orang pribadi yang memiliki penghasilan neto dari satu jenis pekerjaan atau kegiatan, yaitu sebagai karyawan dengan penghasilan bruto di atas PTKP, dan telah dipotong pajak penghasilan (PPh) Pasal 21.

- SPT 1770SS: Formulir ini digunakan oleh wajib pajak orang pribadi yang memiliki penghasilan neto dari satu jenis pekerjaan atau kegiatan, yaitu sebagai karyawan dengan penghasilan bruto di bawah PTKP.

Perbedaan Antar Jenis Formulir SPT Tahunan

Perbedaan utama antar formulir terletak pada kompleksitas pelaporan dan jenis penghasilan yang dilaporkan. SPT 1770 dirancang untuk pelaporan yang lebih komprehensif karena mencakup berbagai jenis penghasilan, sementara SPT 1770S dan 1770SS lebih sederhana karena hanya fokus pada penghasilan dari satu sumber (gaji).

Contoh Pengisian Data pada SPT 1770

Sebagai contoh, pada SPT 1770, wajib pajak perlu mengisi data penghasilan dari berbagai sumber, seperti gaji, usaha, bunga deposito, dan dividen. Setiap jenis penghasilan dilaporkan pada bagian yang berbeda dalam formulir. Kemudian, dihitung penghasilan neto setelah dikurangi biaya-biaya yang diperbolehkan. Selanjutnya, dihitung pajak terutang berdasarkan tarif progresif PPh.

Sebagai ilustrasi, misalkan seorang wajib pajak memiliki penghasilan bruto Rp 100.000.000 dari gaji, Rp 50.000.000 dari usaha, dan Rp 10.000.000 dari bunga deposito. Setelah dikurangi biaya-biaya yang diperbolehkan, penghasilan neto totalnya menjadi Rp 130.000.000. Pajak terutang akan dihitung berdasarkan tarif progresif PPh yang berlaku. Proses perhitungan ini memerlukan ketelitian dan pemahaman akan aturan perpajakan yang berlaku.

Menentukan Formulir SPT Tahunan yang Tepat

Pemilihan formulir SPT Tahunan yang tepat bergantung pada jenis dan jumlah penghasilan wajib pajak. Jika memiliki penghasilan dari berbagai sumber, SPT 1770 adalah pilihan yang tepat. Jika hanya memiliki penghasilan sebagai karyawan dan penghasilan bruto di atas PTKP, serta telah dipotong PPh Pasal 21, maka SPT 1770S yang sesuai. Jika penghasilan bruto sebagai karyawan di bawah PTKP, maka SPT 1770SS yang digunakan.

Konsultasi dengan konsultan pajak dapat membantu dalam menentukan formulir yang tepat.

Perbedaan Utama Antara SPT 1770 dan SPT 1770S

SPT 1770 digunakan untuk melaporkan penghasilan dari berbagai sumber, sedangkan SPT 1770S khusus untuk wajib pajak dengan penghasilan sebagai karyawan (satu sumber penghasilan) yang telah dipotong PPh Pasal 21. SPT 1770 memerlukan perhitungan pajak yang lebih kompleks karena melibatkan berbagai jenis penghasilan, sementara SPT 1770S lebih sederhana karena pajak penghasilan sudah dipotong di sumbernya.

Pengisian SPT Tahunan PPh Orang Pribadi

Mengisi SPT Tahunan PPh Orang Pribadi mungkin tampak rumit, namun dengan langkah-langkah sistematis, proses ini dapat dijalankan dengan mudah dan akurat. Artikel ini akan memandu Anda melalui tahapan pengisian, mulai dari input data penghasilan hingga perhitungan pajak terutang, termasuk identifikasi kesalahan umum dan langkah verifikasi sebelum penyampaian.

Langkah-langkah Pengisian SPT Tahunan PPh Orang Pribadi

Berikut langkah-langkah sistematis untuk mengisi SPT Tahunan PPh Orang Pribadi. Penting untuk menyiapkan seluruh dokumen pendukung seperti bukti potong 1721-A1, bukti pembayaran pajak, dan data penghasilan lainnya sebelum memulai.

- Identifikasi Status dan Jenis SPT: Tentukan status perkawinan dan jenis SPT yang sesuai (1770, 1770S, atau 1770SS).

- Isi Data Pribadi: Masukkan data diri secara lengkap dan akurat, sesuai dengan KTP dan dokumen kependudukan lainnya.

- Lapor Penghasilan: Cantumkan seluruh penghasilan yang diterima sepanjang tahun pajak, termasuk gaji, bonus, usaha, investasi, dan lain-lain. Pastikan data ini sesuai dengan bukti potong yang dimiliki.

- Input Pengurangan dan Pemotongan: Masukkan jumlah pengurangan dan pemotongan pajak yang telah dilakukan, seperti iuran pensiun, zakat, dan pajak yang telah dipotong oleh pemberi kerja.

- Hitung Pajak Terutang: Lakukan perhitungan pajak terutang berdasarkan penghasilan bersih setelah dikurangi pengurangan dan pemotongan. Gunakan tarif pajak yang berlaku.

- Isi Data Lain yang Relevan: Isi bagian lain dari formulir SPT sesuai kebutuhan, seperti harta dan kewajiban.

- Verifikasi Data: Periksa kembali seluruh data yang telah diinput untuk memastikan keakuratan dan kelengkapannya.

- Kirim SPT: Sampaikan SPT Tahunan melalui jalur yang telah ditentukan, baik secara online maupun offline.

Contoh Pengisian Data Penghasilan, Pengurangan, dan Pemotongan Pajak

Berikut contoh ilustrasi pengisian data. Ingatlah bahwa ini hanyalah contoh dan angka-angka yang digunakan mungkin tidak mencerminkan situasi Anda.

| Item | Jumlah (Rp) |

|---|---|

| Penghasilan Bruto | 100.000.000 |

| Penghasilan Tidak Kena Pajak (PTKP) | 54.000.000 |

| Penghasilan Kena Pajak (PKP) | 46.000.000 |

| Penghasilan Dibebaskan Pajak | 0 |

| Pengurangan (Iuran Pensiun) | 5.000.000 |

| Pajak yang telah dipotong (PPh Pasal 21) | 10.000.000 |

| Pajak Terutang | (Perhitungan di bawah) |

Ilustrasi Penghitungan Pajak Terutang

Berdasarkan contoh di atas, perhitungan pajak terutang akan dijelaskan berikut ini. Perhitungan ini didasarkan pada tarif pajak progresif yang berlaku. Angka-angka yang digunakan adalah contoh dan dapat berbeda tergantung peraturan perpajakan yang berlaku.

PKP setelah pengurangan = 46.000.000 – 5.000.000 = 41.000.000

Misalkan tarif pajak progresif adalah sebagai berikut:

- 0 – 50.000.000: 5%

- 50.000.001 – 250.000.000: 15%

Maka pajak terutang = (50.000.000

– 5%) + ((41.000.000 – 50.000.000)

– 0) = 2.500.000

Pajak yang masih terutang = 2.500.000 – 10.000.000 = -7.500.000 (Kelebihan bayar)

Dalam kasus ini, terdapat kelebihan bayar sebesar Rp 7.500.000.

Kesalahan Umum dalam Pengisian SPT Tahunan PPh Orang Pribadi

Beberapa kesalahan umum yang sering terjadi meliputi:

- Kesalahan dalam menginput data penghasilan.

- Tidak memasukkan seluruh bukti potong pajak.

- Kesalahan dalam menghitung pajak terutang.

- Tidak melakukan verifikasi data sebelum penyampaian.

- Penggunaan formulir SPT yang salah.

Langkah-langkah Pengecekan dan Verifikasi Data Sebelum Penyampaian SPT Tahunan

Sebelum menyampaikan SPT, lakukan pengecekan menyeluruh terhadap data yang telah diinput. Pastikan semua data akurat dan lengkap. Periksa kembali perhitungan pajak terutang dan pastikan semua dokumen pendukung telah terlampir dengan benar.

- Review seluruh data yang telah diinput.

- Verifikasi perhitungan pajak terutang.

- Pastikan semua dokumen pendukung terlampir.

- Simpan salinan SPT sebelum penyampaian.

Kesimpulan

Memenuhi kewajiban perpajakan, khususnya penyampaian SPT Tahunan PPh Orang Pribadi tepat waktu, merupakan tanggung jawab setiap warga negara yang taat hukum. Dengan memahami batas waktu, prosedur, dan berbagai ketentuan yang berlaku, diharapkan wajib pajak dapat menjalankan kewajibannya dengan lancar dan terhindar dari sanksi. Semoga informasi yang telah diuraikan di atas dapat memberikan panduan yang komprehensif dan bermanfaat bagi Anda dalam melaksanakan kewajiban perpajakan.